Assurance vie vs Livret A : le guide complet pour épargner malin

Assurance vie : comparez ses atouts au Livret A, découvrez fiscalité, rendements et conseils pour optimiser votre épargne en toute sécurité.

Céline Vallet

Publié le 8 juin 2026 · 3 min de lecture

Comprendre l'Assurance Vie et le Livret A : Fondamentaux

L'épargne en France repose sur différents instruments financiers. Parmi eux, l'assurance vie et le Livret A constituent deux piliers incontournables, chacun répondant à des logiques patrimoniales distinctes.

Définition de l'Assurance Vie

L'assurance vie est un contrat financier qui permet de :

Constituer un capital progressivement

Transmettre un patrimoine dans des conditions avantageuses

Bénéficier d'une fiscalité allégée

Types de Contrats Principaux

Contrat en Fonds en Euros

Capital garanti

Rendement stable et prévisible

Exposition au risque limitée

Contrat Multisupport

Combinaison fonds euros et unités de compte

Perspectives de rendement supérieures

Diversification selon votre profil

Caractéristiques du Livret A

Le Livret A est un placement d'épargne réglementé qui offre :

Un taux d'intérêt fixé par les pouvoirs publics

Une sécurité totale du capital

Une disponibilité immédiate des fonds

Une exonération fiscale complète

Principales Caractéristiques

Plafond réglementaire : 22 950 €

Taux déterminé par l'État

Accessible à tous les résidents fiscaux français

Absence de frais de gestion

Comparaison Synthétique

Critère

Assurance Vie

Livret A

Risque

Variable

Aucun

Rendement

2-4 %

0,5-3 %

Fiscalité

Avantageuse après 8 ans

Totalement exonérée

Liquidité

Limitée

Immédiate

Plafond

Illimité

22 950 €

Public Cible

Assurance Vie

Épargnants recherchant une transmission patrimoniale optimisée

Investisseurs acceptant un risque modéré

Personnes ayant des objectifs à moyen ou long terme

Livret A

Grand public sans distinction de profil

Épargnants privilégiant la sécurité

Personnes ayant besoin d'accéder rapidement à leur épargne

Ménages constituant une réserve de précaution

Contexte Réglementaire

Ces deux produits sont strictement encadrés par :

Le Code des Assurances

La Banque de France

L'Autorité de Contrôle Prudentiel et de Résolution (ACPR)

Points de Vigilance

⚠️ À retenir :

L'assurance vie n'est pas un compte courant

Le Livret A impose un plafond strict

Chaque produit répond à des besoins spécifiques

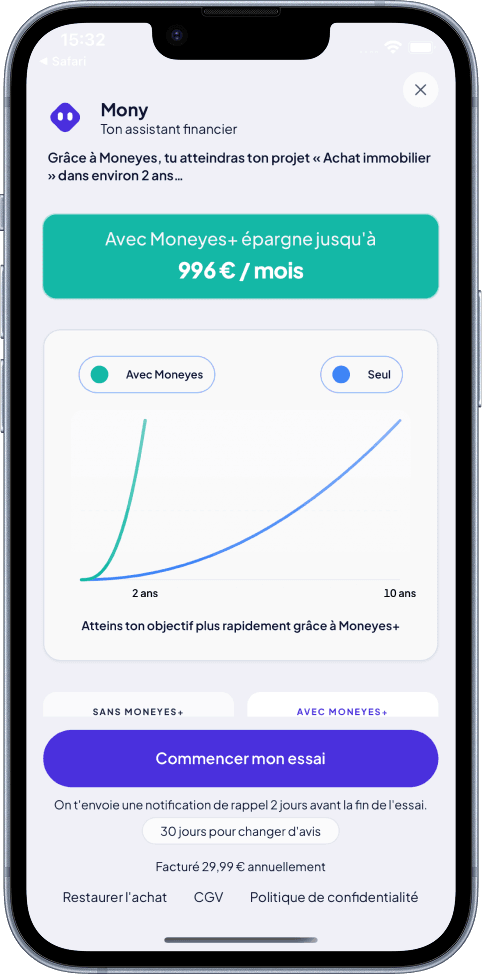

Il est parfois difficile pour un ménage de savoir réellement combien il peut mettre de côté chaque mois pour ses différents objectifs d'épargne, qu’il s’agisse d’assurance vie, de Livret A ou d’autres placements. Des applications comme Moneyes facilitent cette tâche en analysant automatiquement les habitudes de dépenses et revenus pour estimer la capacité d’épargne réelle de l’utilisateur. Ainsi, il devient plus simple de décider combien allouer à un Livret A ou à un contrat d'assurance vie, tout en gardant une visibilité sur son budget global.

Plan d'épargne et objectifs financiers Moneyes

Recommandation Initiale

Ces produits ne s'opposent pas : ils se complètent. Votre stratégie d'épargne dépendra de :

Votre âge et situation familiale

Vos revenus et capacité d'épargne

Vos objectifs patrimoniaux

Votre tolérance au risque

La diversification reste la meilleure protection patrimoniale. Combiner plusieurs placements permet de concilier sécurité, rendement et disponibilité selon vos besoins réels.

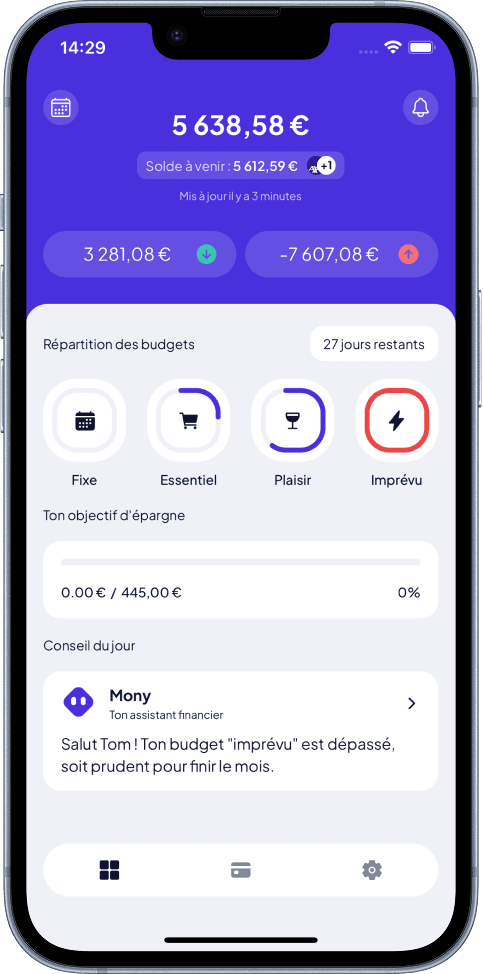

Pour cela, avoir une vision claire et synthétique de son budget est fondamental. Moneyes, par exemple, propose une gestion du budget en un clin d'œil grâce à un tableau de bord centralisant les données bancaires réelles : solde disponible, dépenses déjà engagées, budget restant, mais aussi pouvoir d’épargne avec des alertes personnalisées. Cette visibilité immédiate permet de mieux piloter ses finances au quotidien et d’ajuster ses placements entre Livret A et assurance vie selon les capacités réelles et la prévision des charges à venir.

Gestion du budget en un clin d'œil Moneyes

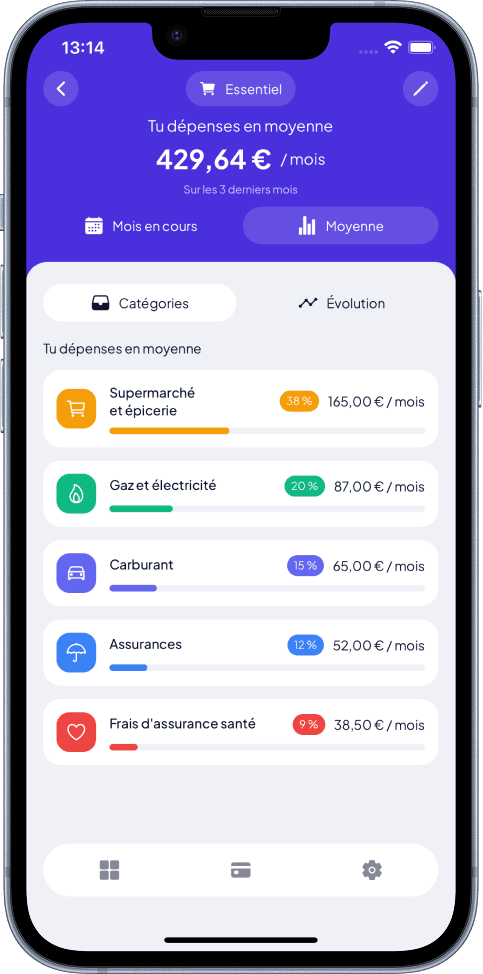

De plus, en décomposant automatiquement les dépenses par catégorie (loyer, alimentation, abonnement, loisirs…), il est plus facile de détecter où des ajustements sont possibles pour dégager une épargne utile aux supports choisis.

Moyennes des dépenses par catégorie Moneyes

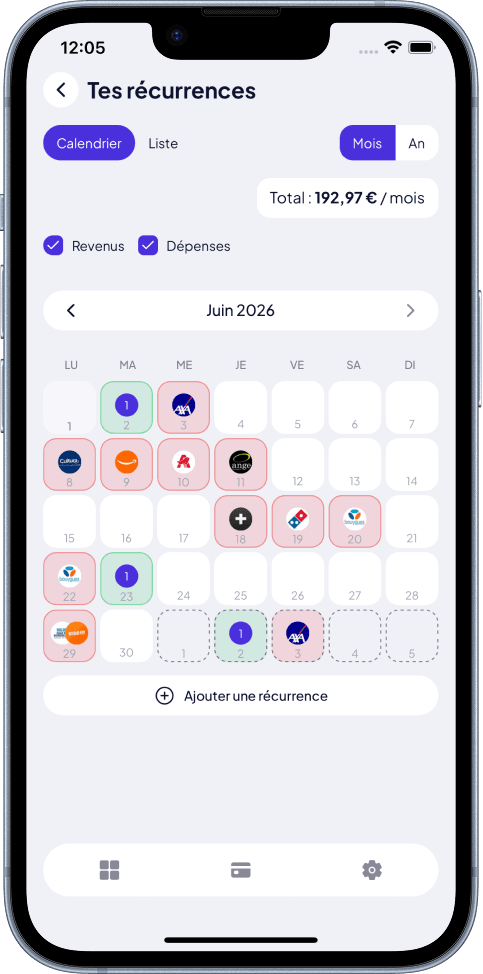

Bonus : Anticipation des charges à intégrer

Un autre aspect important est la prise en compte des charges récurrentes comme les prélèvements d’assurance vie ou les versements programmés sur le Livret A. Moneyes détecte ces flux réguliers et les intègre dans un calendrier financier prévisionnel, permettant ainsi d’éviter les mauvaises surprises sur le reste à vivre.

Calendrier prévisionnel des charges récurrentes Moneyes

Découvrez comment faciliter la gestion de votre épargne avec Moneyes

Pour mieux structurer votre épargne entre l’Assurance Vie et le Livret A, une bonne gestion du budget est indispensable. Moneyes vous accompagne en automatisant l’analyse de vos revenus, dépenses, et charges récurrentes afin de générer un budget sur mesure qui correspond à votre situation réelle.

L'application vous aide à :

Visualiser en un clin d'œil votre situation financière complète au quotidien

Analyser vos habitudes de dépenses pour mieux orienter votre épargne

Estimer automatiquement votre capacité d’épargne réelle chaque mois

Anticiper vos charges fixes et prélèvements pour éviter les imprévus financiers

Ainsi, vous consolidez votre stratégie patrimoniale avec une visibilité claire et un conseil intelligent, tout en réduisant votre charge mentale liée à la gestion financière.

Pour en savoir plus sur Moneyes et découvrir ses fonctionnalités vous aidant à mieux gérer votre budget et votre épargne, visitez : https://moneyes.onelink.me/naU0/blog

Faire un budget personnel pour mieux gérer vos finances, réduire la charge mentale et atteindre l’équilibre financier. Découvrez la méthode 50/30/20 pas à pas.

Abonnement téléphone : découvrez comment choisir l'offre idéale en fonction de votre profil et budget. Suivez notre guide pour éviter les erreurs et maîtriser vos coûts.

7 min de lecture · 26 juin 2026

Prêt·e à commencer ?

Reprends le contrôle de tes finances en 30 secondes

Aucune carte bancaire demandée. Sans engagement. Gratuit pour démarrer.