Budget 50/30/20 : la méthode simple pour enfin gérer ton argent sans prise de tête

Tu galères à gérer ton budget tous les mois ? Entre le loyer, les courses, les sorties et ton envie de mettre un peu de côté… tu ne sais plus par où commencer ? Respire. On te présente la méthode budget 50/30/20 : un outil ultra simple et efficace pour organiser tes finances sans te prendre la tête.

Céline Vallet

Publié le 9 avril 2026 · 3 min de lecture

Tu galères à gérer ton budget tous les mois ? Entre le loyer, les courses, les sorties et ton envie de mettre un peu de côté… tu ne sais plus par où commencer ? Respire. On te présente la méthode budget 50/30/20 : un outil ultra simple et efficace pour organiser tes finances sans te prendre la tête en quelques secondes chrono.

Déjà, c'est quoi le budget 50/30/20 ?

La règle du budget 50/30/20 est un système de répartition de ton argent en trois catégories faciles à retenir :

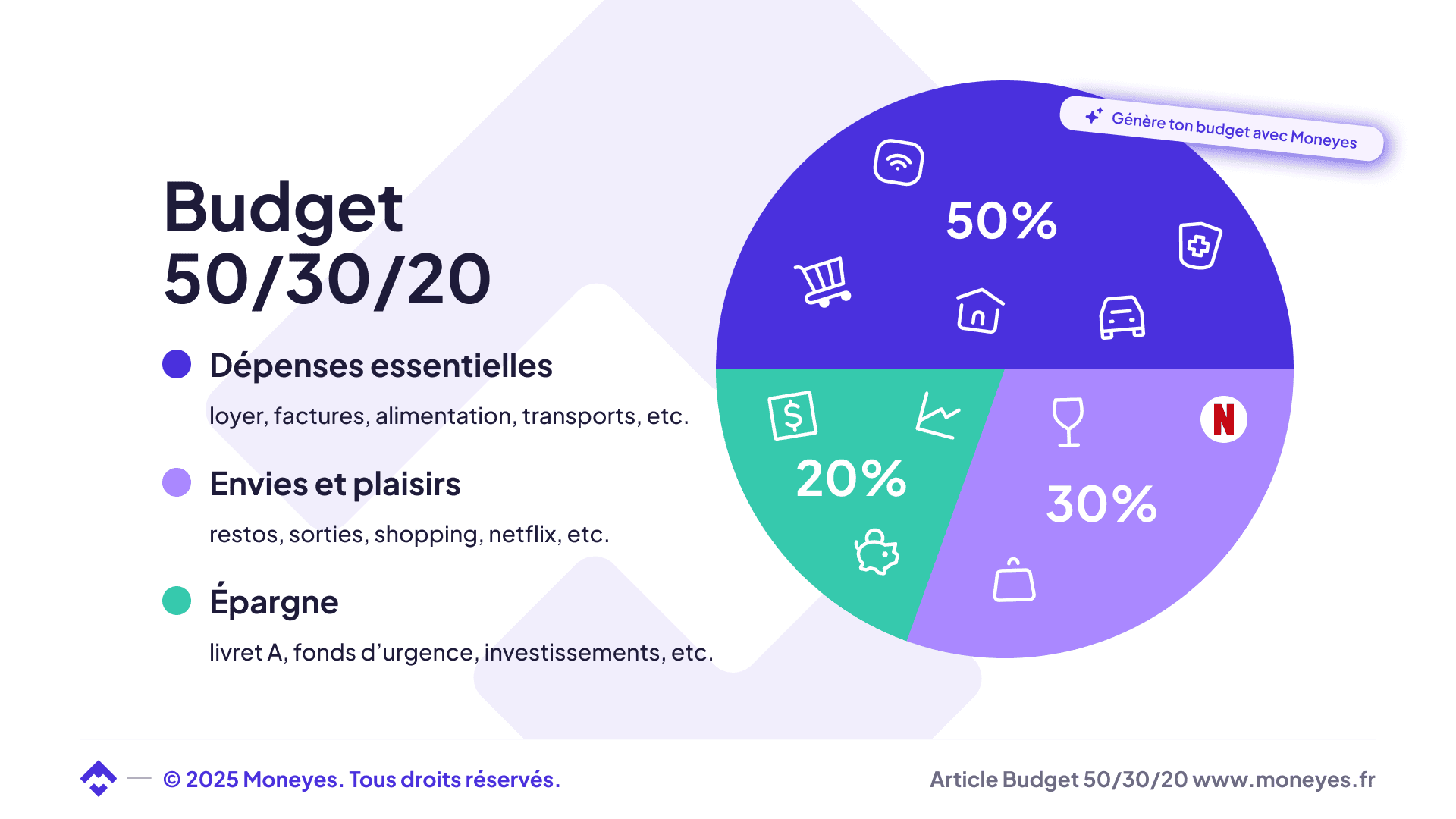

50 % de tes revenus pour les dépenses essentielles : loyer, factures, alimentation, transports, etc.

30 % pour les envies et plaisirs : restos, sorties, shopping, Netflix, etc.

20 % pour l’épargne et les projets : livret A, voyages, fonds d’urgence, investissements, etc.

Budget 50/30/20

🎯 L’objectif ? Trouver un équilibre entre vivre maintenant et préparer ton avenir et éviter de jongler entre obligations et plaisirs.

Pourquoi cette méthode de budget cartonne ?

Parce qu’elle est :

Ultra intuitive : pas besoin d’être un pro de l’excel.

Flexible : tu peux l’adapter à ta réalité (même si t’es étudiant avec un petit budget).

Équilibrée : tu évites de culpabiliser chaque fois que tu te fais plaisir, tout en épargnant régulièrement.

Comment appliquer la méthode 50/30/20 ?

Pas besoin d'appeler ton banquier, prends une feuille et un stylo.

1. Calcule ton revenu mensuel net

Commence par définir combien d’argent tu as réellement chaque mois (salaire, bourse, aides, etc.). Par exemple, si tu touches 1200€ par mois, alors tu auras :

50 % = 600€ pour les besoins essentiels

30 % = 360€ pour les envies

20 % = 240€ pour l’épargne

2. Classe tes dépenses dans les bonnes catégories

🔵 Besoins (50 % max)

Loyer / charges

Courses alimentaires

Abonnements transport

Assurance, santé, téléphone

🟢 Envies (30 % max)

Restaurants, sorties

Loisirs, voyages

Abonnements streaming

Shopping non essentiel

🟣 Épargne (20 % ou plus si possible)

Livret A ou LDDS

Fonds d’urgence

Épargne logement

Projets à moyen/long terme

💡 Astuce : si tu vis encore chez tes parents, ton “besoin” est faible → tu peux booster ton épargne !

C'est la partie la plus reloue, si tu veux éviter de classer toutes tes dépenses à la main tous les jours, essaye l'application Moneyes qui classe toutes tes dépenses automatiquement. Tu as 14 jours d'essai sans payer, alors fonce !

3. Ajuste selon ta réalité

Pas besoin d’appliquer les 50/30/20 au centime près. Le but, c’est d’avoir une base claire et d’ajuster :

Tu dépenses 60 % en besoins ? Réduis un peu les envies ou augmente tes revenus.

Tu veux épargner 30 % ? Réduis les petits plaisirs non indispensables.

Le mot-clé : équilibre. Tu dois accepter que les imprévus vont chambouler ton quotidien et modifier ton budget, mais c'est ok.

Si tu veux pouvoir inclure une marge de manœuvre tu peux tester la méthode de budget sur-mesure qui inclue une partie "imprévus" de l'application Moneyes et générer un budget automatiquement adapté à tes besoins.

Exemples de budget 50/30/20 selon ton profil

🎓 Étudiant avec 900€/mois

450€ besoins (loyer étudiant, transport)

270€ envies (restos U, ciné, cafés)

180€ épargne (livret A, vacances)

🧑💼 Jeune actif avec 1800€/mois

900€ besoins (loyer, courses, transports)

540€ envies (voyages, restos, sorties)

360€ épargne (investissement, fonds sécurité)

Les limites à connaître (et comment y remédier)

Le modèle ne tient pas compte des dettes → si tu rembourses un prêt, intègre-le aux “besoins”.

En cas de revenus très faibles, difficile de respecter les 20 % d’épargne. Pas grave : même 5 % réguliers valent mieux que rien.

Certaines dépenses sont hybrides (ex : un smartphone est-il un besoin ou une envie ?) → fais preuve de bon sens.

Comment Moneyes peut t’aider à appliquer le 50/30/20 (sans galérer)

Avec l’appli Moneyes, tu peux :

Visualiser automatiquement la répartition de tes dépenses (essentiel/plaisir/épargne)

Suivre tes progrès chaque mois avec une synthèse claire

Définir tes propres limites de budget pour chaque catégorie

Recevoir des alertes quand tu dépasses ta limite “plaisir” (sans culpabiliser 😄)

Conclusion : la simplicité, ça paie !

La méthode 50/30/20, c’est un premier pas vers une vraie stabilité financière. Elle te donne une structure, sans te brider. Et grâce à des outils comme Moneyes, tu peux l’appliquer sans y penser. Le but n’est pas d’être parfait, mais de reprendre le pouvoir sur ton budget.

👉 Teste gratuitement Moneyes dès aujourd’hui et adopte la méthode 50/30/20 sans stress.Lance ta période d'essai

Faire un budget personnel pour mieux gérer vos finances, réduire la charge mentale et atteindre l’équilibre financier. Découvrez la méthode 50/30/20 pas à pas.

Abonnement téléphone : découvrez comment choisir l'offre idéale en fonction de votre profil et budget. Suivez notre guide pour éviter les erreurs et maîtriser vos coûts.

7 min de lecture · 26 juin 2026

Prêt·e à commencer ?

Reprends le contrôle de tes finances en 30 secondes

Aucune carte bancaire demandée. Sans engagement. Gratuit pour démarrer.