Budget : 50/30/20 vs 80/20, quelle stratégie choisir ?

Budget 50/30/25 : Comparez les méthodes 50/30/20 et 80/20 pour gérer vos finances. Découvrez avantages, flexibilité et astuces pour un budget adapté à vos besoins.

Céline Vallet

Publié le 1 mai 2026 · 3 min de lecture

Introduction à la Gestion Budgétaire : 50/30/20 vs 80/20

La gestion d'un budget personnel reste un défi majeur pour de nombreux Français en quête de stabilité financière. Avec des méthodes structurées comme le 50/30/20 et le 80/20, il devient possible d'organiser ses finances de manière concrète et durable.

Les Principes Fondamentaux des Méthodes Budgétaires

Ces deux approches poursuivent un même objectif : rendre la gestion financière personnelle plus simple grâce à des règles claires de répartition des revenus. Elles partagent plusieurs points communs :

Favoriser une épargne systématique

Clarifier les priorités budgétaires

Réduire le stress financier

Développer une conscience budgétaire

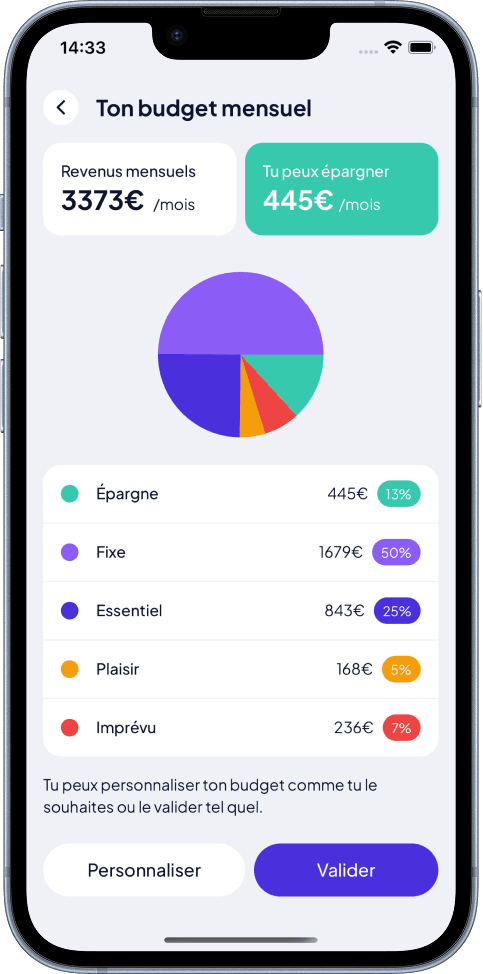

Par exemple, des applications comme Moneyes permettent d'automatiser la création d'un budget personnalisé basé sur ces principes fondamentaux. Elles analysent vos revenus, charges fixes et habitudes pour suggérer une répartition adaptée à votre situation, ce qui simplifie la mise en place d'une méthode 50/30/20 ou 80/20 concrète et réaliste.

Budget sur mesure Moneyes

Le Contexte Français de la Gestion Financière

En France, gérer un budget implique de composer avec des spécificités locales :

Un système social complexe avec de nombreuses prestations

Des charges fiscales et sociales élevées

Un coût de la vie qui varie fortement entre Paris, les grandes villes et les régions

Une culture traditionnelle de prudence et d'épargne

Cette disparité géographique peut rendre les calculs budgétaires plus complexes. Moneyes, par exemple, en synchronisant automatiquement les données de vos comptes bancaires, ajuste votre budget en tenant compte des réalités locales et personnelles détectées, comme la variation du coût de la vie en Île-de-France vs provinces.

Comparaison Structurelle des Approches

Méthode

Principe Principal

Flexibilité

Complexité

50/30/20

Répartition proportionnelle

Élevée

Moyenne

80/20

Épargne prioritaire

Faible

Basse

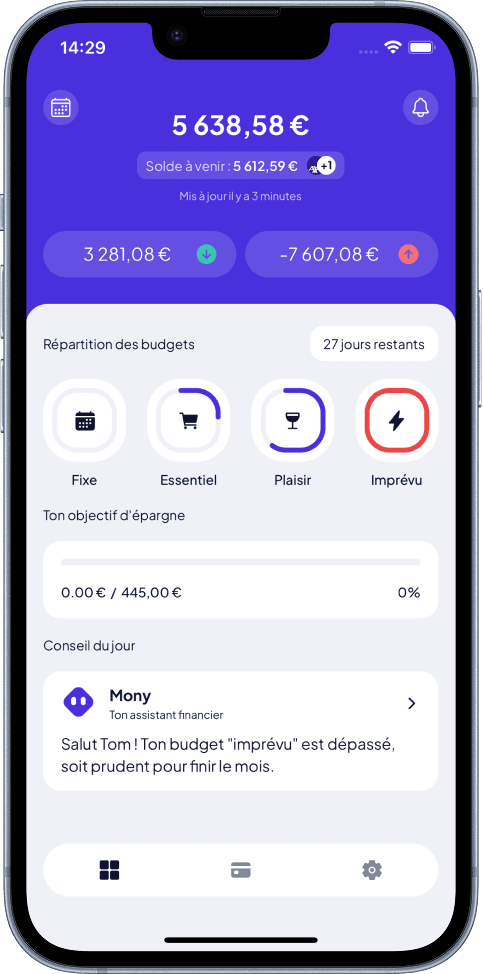

Moneyes propose aussi un tableau de bord simplifié qui résume en temps réel la répartition actuelle des dépenses et épargne, pour mieux suivre la méthode choisie au jour le jour.

Gestion du budget en un clin d'œil Moneyes

Points Clés à Retenir

Aucune de ces méthodes ne constitue une solution universelle. Il s'agit plutôt de cadres adaptables à votre situation personnelle. L'essentiel consiste à identifier l'approche qui correspond le mieux à vos habitudes financières et à vos objectifs.

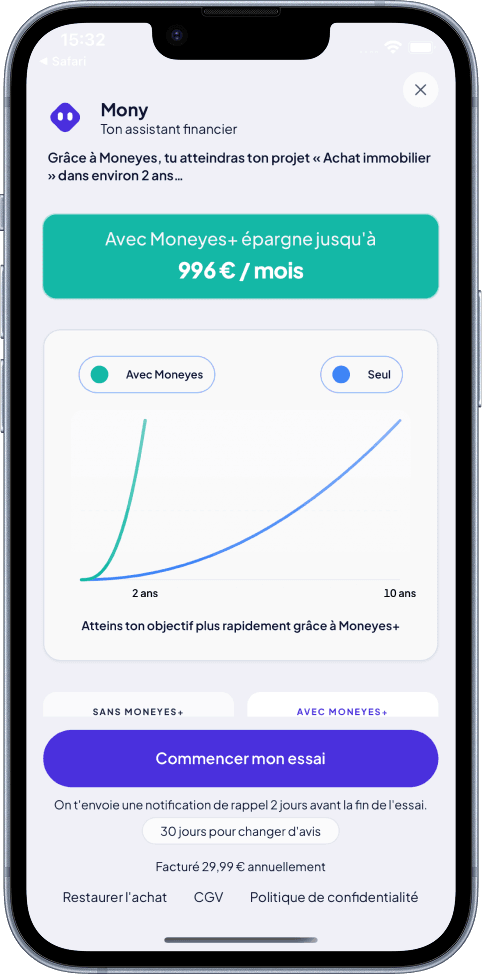

Pour accompagner cette réflexion, des outils comme Moneyes calculent automatiquement votre capacité d’épargne réelle et adaptent les objectifs financiers de manière personnalisée, vous aidant à trouver l’équilibre qui vous convient entre dépenses et épargne.

Plan d'épargne et objectifs financiers Moneyes

Un Exemple Concret

Pour un revenu mensuel de 2 500 €, voici comment s'appliquent ces deux méthodes :

Méthode 50/30/20 :

Besoins essentiels : 1 250 €

Dépenses discrétionnaires : 750 €

Épargne/Investissement : 500 €

Méthode 80/20 :

Dépenses courantes : 2 000 €

Épargne/Investissement : 500 €

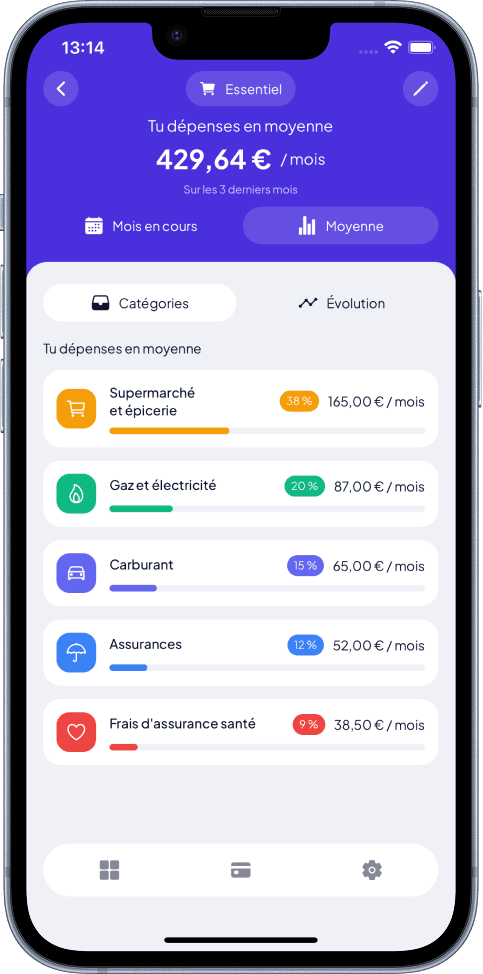

Dans la pratique, il peut être difficile de suivre ces allocations sans visibilité précise sur ses dépenses. Moneyes facilite ce suivi en catégorisant automatiquement chaque transaction bancaire et en présentant des moyennes de dépenses par poste (alimentation, logement, transport, loisirs…) pour ajuster ses budgets avec précision.

Moyennes dépenses par catégorie Moneyes

Avertissement Crucial

Ces méthodes ne constituent pas des formules magiques. Leur efficacité repose sur :

Votre discipline personnelle

Votre capacité d'adaptation

Votre compréhension de vos flux financiers

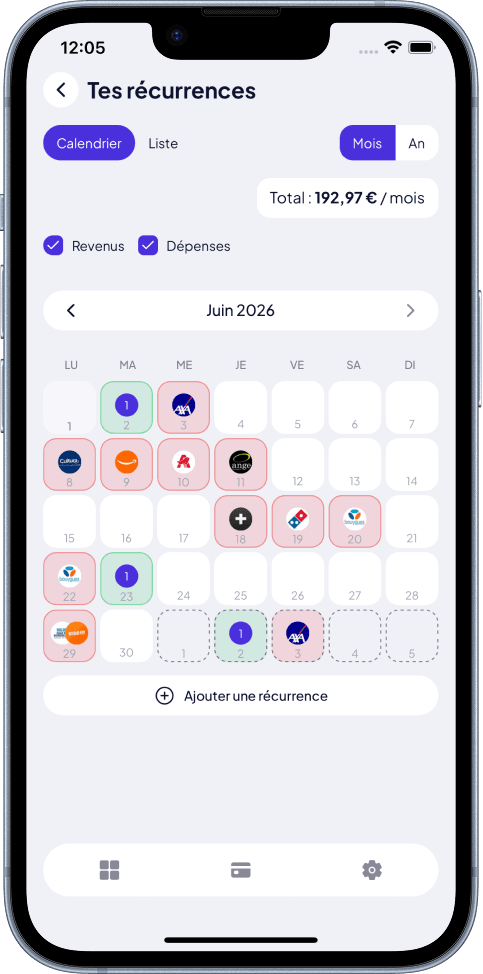

Pour améliorer cette compréhension, l’utilisation d’un calendrier prévisionnel des charges récurrentes, comme celui proposé par Moneyes, permet d’anticiper les prélèvements automatiques, abonnements ou factures à venir. Cela évite les surprises et aide à ajuster son budget en temps réel.

Calendrier prévisionnel des charges récurrentes Moneyes

Transition

Les sections suivantes détaillent les mécanismes et subtilités de chaque méthode pour vous permettre de faire un choix éclairé dans votre gestion budgétaire personnelle.

Découvrez comment Moneyes peut vous accompagner

Pour faciliter la mise en place d'une méthode budgétaire efficace comme le 50/30/20 ou le 80/20, Moneyes offre une gestion quasi automatique de votre budget personnel. Après une connexion bancaire sécurisée, l’application génère un budget sur mesure, identifie vos charges fixes, détecte vos abonnements et calcule votre capacité d’épargne. Son tableau de bord clair vous permet de suivre vos dépenses et votre épargne en temps réel, tout en anticipant les prélèvements à venir grâce à un calendrier prévisionnel innovant.

Budget personnalisé adapté à vos revenus et habitudes

Suivi simplifié du budget et des dépenses en quelques clics

Objectifs d’épargne réalistes basés sur vos finances réelles

Prévisionnel des charges pour éviter les mauvaises surprises

Explorez dès aujourd’hui une nouvelle manière de gérer votre argent, en toute simplicité et avec une vision claire. Découvrir Moneyes

Faire un budget personnel pour mieux gérer vos finances, réduire la charge mentale et atteindre l’équilibre financier. Découvrez la méthode 50/30/20 pas à pas.

Abonnement téléphone : découvrez comment choisir l'offre idéale en fonction de votre profil et budget. Suivez notre guide pour éviter les erreurs et maîtriser vos coûts.

7 min de lecture · 26 juin 2026

Prêt·e à commencer ?

Reprends le contrôle de tes finances en 30 secondes

Aucune carte bancaire demandée. Sans engagement. Gratuit pour démarrer.