Méthode 50/30/20 : Votre budget malin en 3 étapes clés

Budget 50/30/20 : découvrez une méthode claire et adaptable pour gérer vos finances, optimiser épargne et dépenses en France. Guide pratique et astuces essentielles.

Céline Vallet

Publié le 1 mai 2026 · 3 min de lecture

Décryptage Complet de la Méthode 50/30/20 : Principes Fondamentaux de la Répartition Budgétaire

Origine et Concept de la Méthode

La méthode 50/30/20 est une stratégie budgétaire popularisée par l'économiste Elizabeth Warren. Elle offre un cadre simple pour gérer ses finances personnelles sans tableur complexe ni formation comptable. Cette approche propose une répartition claire des revenus, permettant de structurer son budget avec une logique accessible à tous.

Principe de Base : Une Répartition Claire des Revenus

La méthode repose sur une division de vos revenus nets en trois catégories :

50% : Dépenses Essentielles

Logement

Alimentation

Transports

Assurances

Charges fixes

30% : Dépenses Discrétionnaires

Loisirs

Divertissements

Sorties

Abonnements

Achats personnels

20% : Épargne et Investissements

Économies

Fonds d'urgence

Investissements

Préparation retraite

Projets à long terme

Par exemple, une application telle que Moneyes permet d'automatiser la catégorisation des dépenses selon ces trois grands postes, en analysant directement les transactions bancaires. Cet outil intelligent étiquette les charges fixes (loyer, factures), les dépenses personnelles (loisirs, abonnements) ainsi que les montants épargnés, facilitant ainsi la mise en place de la méthode 50/30/20 sans effort manuel.

Calcul Pratique : Un Exemple Concret

Pour un revenu mensuel net de 2 500€, voici la répartition recommandée :

Dépenses essentielles : 1 250€

Dépenses personnelles : 750€

Épargne : 500€

Cette répartition budget 50 30 20 sert de base de travail. Elle peut être ajustée selon votre situation personnelle et vos objectifs financiers.

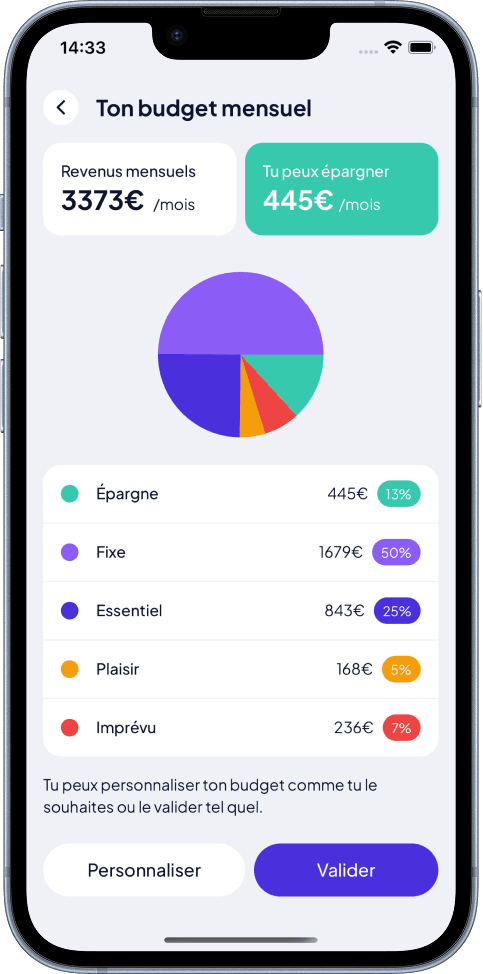

Des applications telles que Moneyes vont plus loin en générant automatiquement un budget sur mesure adapté à votre revenu et vos habitudes de consommation. Par exemple, elle peut vous indiquer un plafond de dépense pour chaque catégorie, tout en vous proposant un objectif d’épargne réaliste, vous aidant concrètement à respecter la méthode.

Budget sur mesure Moneyes

Adaptabilité au Contexte Français

La méthode 50/30/20 n'est pas un modèle rigide. Elle doit s'adapter aux réalisations françaises :

Variations régionales du coût de la vie (Paris vs province)

Spécificités fiscales et prélèvements sociaux

Niveau de revenus individuel

Objectifs personnels et situation familiale

Un jeune actif parisien avec un loyer élevé pourra ajuster les proportions vers 55/25/20, tandis qu'un propriétaire en région pourra viser 45/30/25.

Des outils automatiques, notamment ceux utilisant des algorithmes d’intelligence artificielle comme Moneyes, prennent en compte ces différences régionales et individuelles pour affiner la répartition. Ils analysent vos comptes en temps réel et produisent un plan financier personnalisé qui reflète votre réalité locale et vos priorités.

Avantages Clés de la Méthode

✅ Simplicité de Mise en Œuvre

Aucun suivi comptable complexe requis

Compréhension immédiate du principe

Application rapide dès le premier mois

✅ Flexibilité

Ajustable selon l'évolution de ses revenus

S'adapte aux changements de situation

Permet des réajustements sans remettre le système en cause

✅ Vision Holistique

Équilibre entre besoins essentiels et plaisir personnel

Intègre la préparation de l'avenir

Évite les extrêmes (austérité excessive ou dépenses irréfléchies)

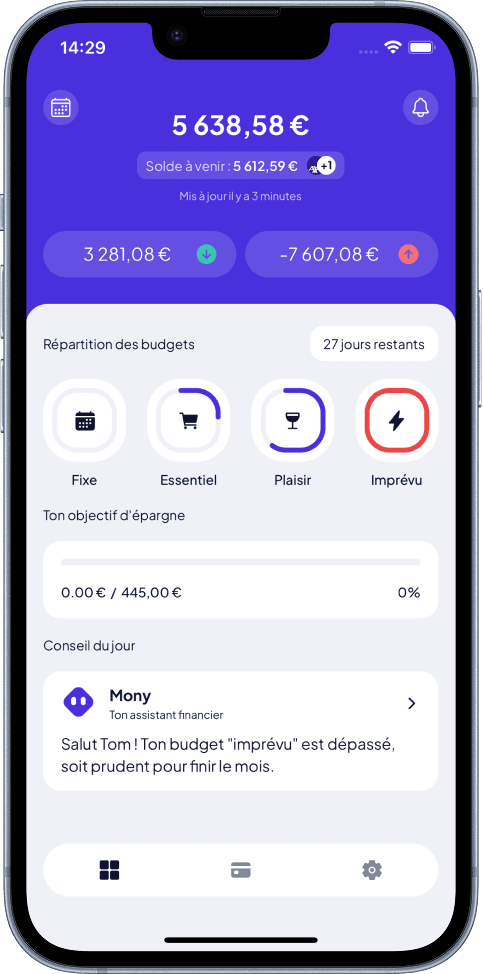

Une gestion simplifiée est rendue possible grâce à des tableaux de bord tels que celui proposé par Moneyes, qui centralise en un coup d’œil le solde actuel, le budget restant pour chaque catégorie et les alertes en cas de dépassement, réduisant ainsi la charge mentale liée au budget.

Gestion du budget en un clin d'œil

Précautions et Limites

⚠️ Points de Vigilance

Ne convient pas à tous les profils, notamment aux très bas revenus

Nécessite une certaine discipline dans le suivi

Peut être difficile à appliquer avec des revenus très variables (freelances, saisonniers)

Doit être adapté en période d'inflation ou de changement majeur

La méthode 50 30 20 suppose que 50% du revenu suffisent pour couvrir les besoins essentiels. Dans certaines zones où le coût du logement est élevé, cette proportion peut atteindre 60% ou plus, rendant l'épargne de 20% difficile.

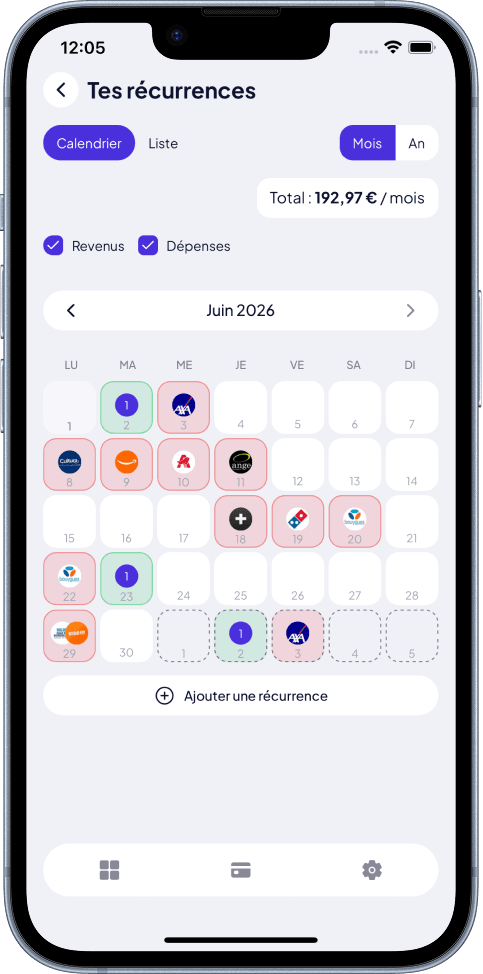

Dans ce contexte, des applications intelligentes analysent plus finement les dépenses récurrentes et variables, comme Moneyes avec son calendrier prévisionnel des charges récurrentes, qui matérialise les échéances à venir pour anticiper et ajuster les budgets de manière proactive.

Calendrier prévisionnel des charges récurrentes Moneyes

Recommandations pour une Application Réussie

Calculer Précisément ses Revenus

Partir du revenu net (après impôts et prélèvements sociaux)

Exclure les primes exceptionnelles

Privilégier un calcul sur revenu stable et récurrent

Suivre et Réajuster Régulièrement

Faire un point mensuel les trois premiers mois

Ajuster les pourcentages selon les écarts constatés

Rester pragmatique face aux imprévus

Catégoriser avec Clarté

Définir précisément ce qui relève de l'essentiel vs du discrétionnaire

Éviter de glisser des dépenses de confort dans les besoins essentiels

Rester honnête dans la classification

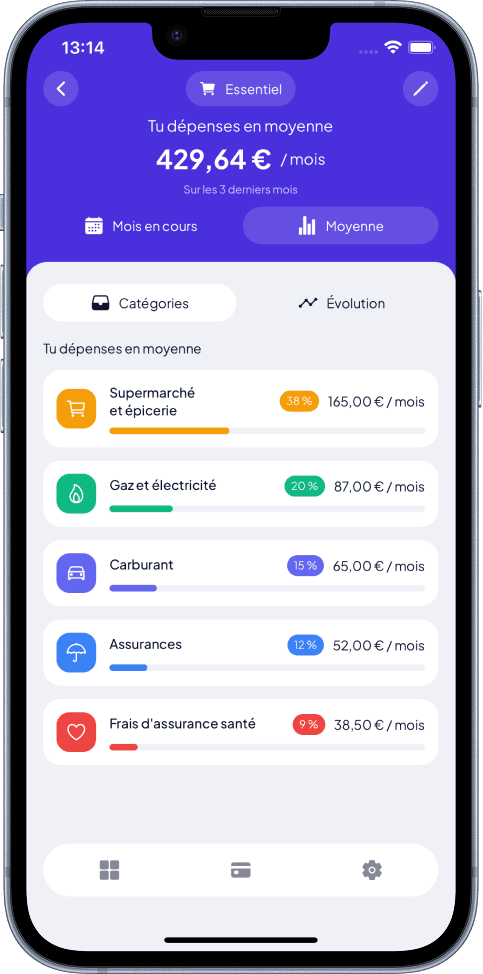

Pour faciliter ce suivi rigoureux, Moneyes apporte un réel soutien grâce à son suivi des moyennes de dépenses par catégorie, qui permet à l’utilisateur de visualiser ses habitudes sur différentes périodes, d’identifier les postes qui pèsent le plus sur son budget et d’ajuster en conséquence. Cette transparence simplifie la classification des charges essentielles et discrétionnaires.

Moyennes des dépenses par catégorie Moneyes

Outils et Ressources Complémentaires

Pour faciliter la gestion budget 50/30/20, plusieurs options existent :

Applications de suivi budgétaire (Bankin', Linxo, Budget Insight)

Tableurs Excel personnalisés avec calculs automatiques

Calculateurs en ligne spécialisés

Accompagnement par un conseiller financier si besoin

Ces outils permettent d'automatiser le suivi et de visualiser rapidement les dépassements.

Une application mobile comme Moneyes se distingue par son automatisation complète : la synchronisation bancaire sécurisée, le scan intelligent des transactions pour détecter automatiquement abonnements et prélèvements, ainsi que la génération instantanée d’un budget personnalisé. Ces fonctionnalités privilégient une approche sans lourdeur, orientée simplicité d’utilisation et gain de temps au quotidien.

Conclusion Intermédiaire

La méthode 50/30/20 représente plus qu'un simple outil budgétaire : c'est une approche équilibrée de la gestion financière personnelle. Son principal atout réside dans sa capacité à concilier rigueur et plaisir, sans tomber dans l'extrême de la restriction permanente ou de la dépense incontrôlée. Accessible et adaptable, elle constitue un excellent point de départ pour reprendre le contrôle de ses finances.

Découvrez comment Moneyes peut vous aider à appliquer efficacement la méthode 50/30/20

Moneyes simplifie la gestion financière personnelle en automatisant la création d’un budget sur mesure, basé sur vos revenus et habitudes réelles, facilitant ainsi la mise en place d’une répartition 50/30/20 adaptée à votre situation.

Parmi ses fonctionnalités clés :

Budget sur mesure : une génération automatique de budget intelligent adapté à vos dépenses et objectifs d’épargne.

Gestion du budget en un clin d'œil : un tableau de bord clair pour suivre solde, dépenses et capacités d’épargne en temps réel.

Calendrier prévisionnel des charges récurrentes : visualisez vos prélèvements et abonnements à venir pour mieux anticiper.

Moyennes des dépenses par catégorie : analysez vos postes de dépenses pour ajuster et optimiser votre budget.

En adoptant Moneyes, la mise en œuvre et le suivi régulier de la méthode 50/30/20 deviennent accessibles même sans connaissance financière poussée, avec un accompagnement discret et intelligent.

Pour en savoir plus et commencer à maîtriser votre budget simplement, découvrez Moneyes ici :

Faire un budget personnel pour mieux gérer vos finances, réduire la charge mentale et atteindre l’équilibre financier. Découvrez la méthode 50/30/20 pas à pas.

Abonnement téléphone : découvrez comment choisir l'offre idéale en fonction de votre profil et budget. Suivez notre guide pour éviter les erreurs et maîtriser vos coûts.

7 min de lecture · 26 juin 2026

Prêt·e à commencer ?

Reprends le contrôle de tes finances en 30 secondes

Aucune carte bancaire demandée. Sans engagement. Gratuit pour démarrer.