Plan épargne Amundi : vos options après une rupture professionnelle

Découvrez l'épargne Amundi et ses plans comme PEE et PERCO. Apprenez à gérer vos droits après une rupture professionnelle et optimiser votre épargne.

Céline Vallet

Publié le 5 mai 2026 · 3 min de lecture

Types de Plans Épargne Amundi : Comprendre Vos Droits

Les plans d'épargne salariale Amundi proposent plusieurs options de placement, chacune répondant à des besoins spécifiques. Voici ce qu'il faut savoir pour bien appréhender ces dispositifs et faire les bons choix.

Plan Épargne Entreprise (PEE) Amundi

Le PEE permet aux salariés de se constituer une épargne collective avec des avantages fiscaux attractifs.

Caractéristiques principales

Alimenté par vos versements volontaires

Abondement possible de l'employeur (jusqu'à 300 % de votre versement dans la limite légale)

Choix entre différents supports financiers selon votre profil de risque

Fonds bloqués 5 ans, sauf cas de déblocage anticipé

Plus-values exonérées d'impôt sur le revenu si vous respectez les conditions de blocage

Dans la gestion quotidienne de votre budget, intégrer un plan comme le PEE peut influencer votre capacité d'épargne. Par exemple, des applications telles que Moneyes analysent vos revenus et charges récurrentes pour estimer automatiquement votre capacité d’épargne réelle, vous aidant à déterminer combien vous pouvez réellement verser sans mettre en péril votre équilibre financier.

Plan d'épargne et objectifs financiers Moneyes

Plan Épargne Retraite Collectif (PERCO) Amundi

Le PERCO se concentre exclusivement sur la préparation de votre retraite.

Spécificités du dispositif

Versements issus de la participation, de l'intéressement ou de l'abondement

Allocation progressive vers des supports sécurisés à l'approche de la retraite

Sortie en capital ou en rente viagère au moment du départ en retraite

Avantages fiscaux renforcés sur les versements et les plus-values

Gestion pilotée plus prudente que le PEE

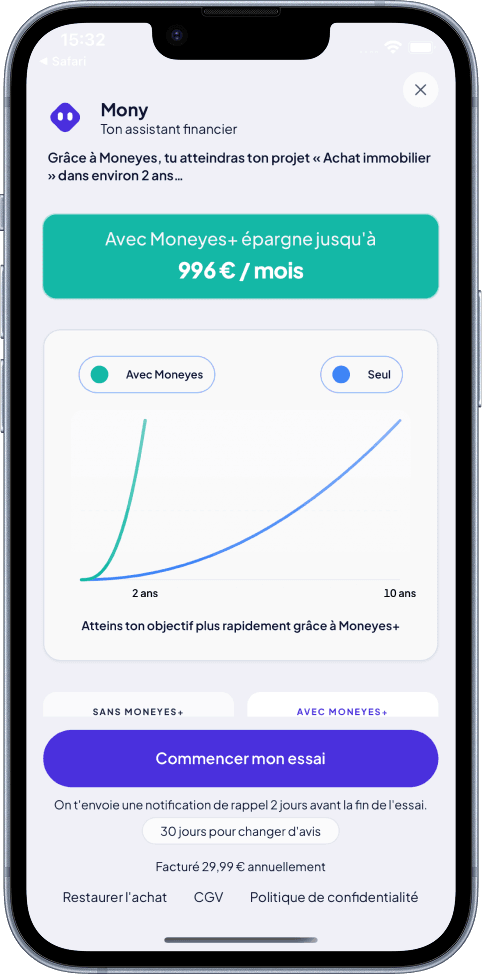

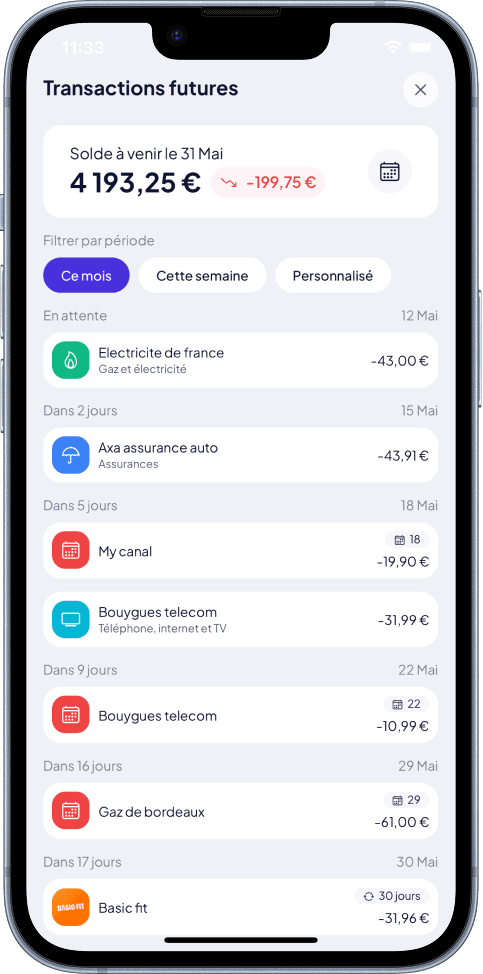

Pour anticiper les conséquences financières dans votre budget sur le long terme, un outil comme Moneyes peut vous aider à visualiser les flux financiers futurs liés à ces placements. Grâce à son prévisionnel intelligent, vous pouvez anticiper vos entrées et sorties d’argent, notamment les versements réguliers vers un PERCO, ce qui permet d’affiner la gestion de votre reste à vivre.

Prévisionnel financier Moneyes

Différences Essentielles entre PEE et PERCO

Critère

PEE

PERCO

Objectif

Épargne court/moyen terme

Préparation retraite

Durée de blocage

5 ans

Jusqu'au départ en retraite

Déblocage anticipé

Conditions restreintes

Très limité

Fiscalité

Avantages fiscaux

Exonérations renforcées

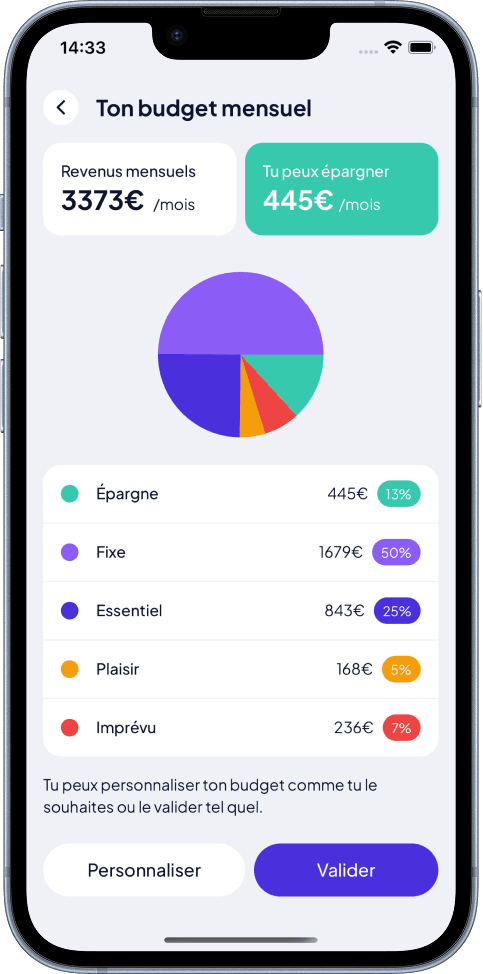

Ces différences impliquent des choix budgétaires précis. Utiliser une application comme Moneyes, qui génère automatiquement un budget personnalisé en tenant compte de vos revenus, charges fixes et habitudes de dépense, peut vous aider à mieux planifier vos versements tout en évitant les risques financiers.

Budget sur mesure Moneyes

Points de Vigilance

⚠️ Attention : Chaque plan obéit à des règles précises concernant :

Les conditions de versement et les plafonds applicables

Les modalités de déblocage anticipé

La fiscalité selon votre situation

Les supports d'investissement proposés par votre entreprise

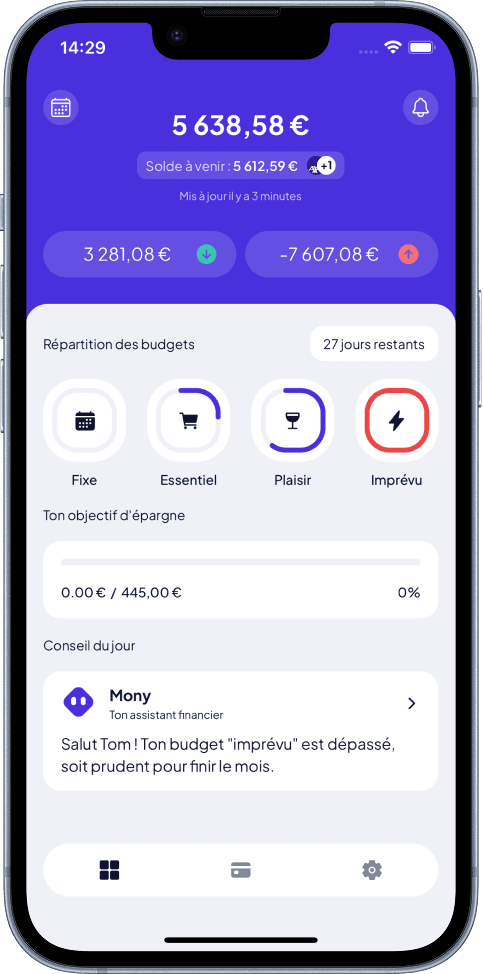

Pour ne pas vous laisser surprendre, le suivi régulier est essentiel. Moneyes propose une gestion du budget en un clin d'œil, avec un tableau de bord clair qui centralise vos informations financières importantes : solde, dépenses mensuelles, budget restant, alertes et capacité d’épargne. Cela permet un contrôle efficace de votre situation et une meilleure maîtrise des engagements liés à vos plans d’épargne.

Gestion du budget en un clin d'œil Moneyes

Recommandations Pratiques

Pour optimiser votre stratégie d'épargne salariale Amundi :

Comparez les spécificités de chaque plan par rapport à vos objectifs

Clarifiez votre horizon d'investissement et votre tolérance au risque

Sollicitez un conseiller financier pour valider vos choix

Contrôlez régulièrement la performance de vos placements

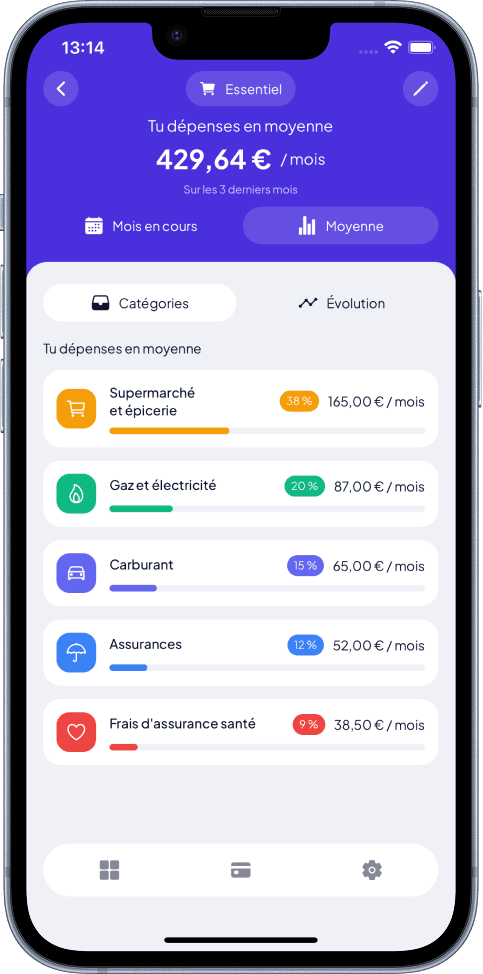

De plus, vous pouvez exploiter les analyses automatiques des dépenses par catégorie proposées par des applications comme Moneyes. Cela vous aide à visualiser précisément les postes principaux de vos dépenses et à identifier les marges de manœuvre pour optimiser votre épargne sans pénaliser votre quotidien.

Moyennes des dépenses par catégorie Moneyes

Cadre Réglementaire

Ces dispositifs s'inscrivent dans le cadre légal de l'épargne salariale française :

Loi PACTE de 2019

Code du travail

Dispositions fiscales actualisées chaque année

Une bonne compréhension de ces mécanismes vous aidera à prendre des décisions éclairées sur votre épargne Amundi, quel que soit votre parcours professionnel.

Découvrez Comment Moneyes Peut Vous Accompagner dans la Gestion de Votre Épargne Salariale

Pour mieux gérer vos plans d’épargne Amundi et optimiser votre capacité d’épargne, Moneyes propose des fonctionnalités intelligentes qui facilitent la gestion financière au quotidien. En connectant simplement votre compte bancaire, Moneyes génère un budget personnalisé adapté à vos revenus et charges, détecte automatiquement vos abonnements et prélèvements, et vous propose un prévisionnel financier précis pour anticiper vos dépenses et votre reste à vivre.

Vous bénéficiez ainsi d’un suivi en temps réel de votre capacité d’épargne, d’alertes personnalisées et d’une vision claire de vos finances, vous permettant de prendre des décisions éclairées pour votre avenir.

Faire un budget personnel pour mieux gérer vos finances, réduire la charge mentale et atteindre l’équilibre financier. Découvrez la méthode 50/30/20 pas à pas.

Abonnement téléphone : découvrez comment choisir l'offre idéale en fonction de votre profil et budget. Suivez notre guide pour éviter les erreurs et maîtriser vos coûts.

7 min de lecture · 26 juin 2026

Prêt·e à commencer ?

Reprends le contrôle de tes finances en 30 secondes

Aucune carte bancaire demandée. Sans engagement. Gratuit pour démarrer.