Retraite : 5 raisons de commencer à épargner avant 30 ans

Épargne retraite : découvrez 5 raisons clés pour débuter avant 30 ans et optimiser votre futur financier avec des stratégies simples et avantageuses.

Céline Vallet

Publié le 22 avril 2026 · 3 min de lecture

Introduction à l'Épargne Retraite Jeune : Pourquoi Commencer Avant 30 Ans ?

Épargner pour sa retraite avant 30 ans peut sembler prématuré. Pourtant, c'est l'une des décisions financières les plus structurantes pour votre parcours patrimonial. Loin d'être réservée aux seniors, l'épargne retraite représente un levier puissant pour les jeunes actifs français.

Un Investissement dans Votre Futur, Pas une Contrainte

Commencer tôt ne signifie pas se priver. Au contraire, cela permet de :

Capitaliser sur le temps

Profiter d'avantages fiscaux significatifs

Construire une sécurité financière durable

Développer une culture patrimoniale solide

Par exemple, des applications comme Moneyes aident à mieux comprendre ses capacités financières dès les premières étapes. En analysant automatiquement les revenus et charges, elles permettent d'estimer une capacité d’épargne réaliste, même pour les jeunes actifs avec un budget serré. Cela facilite la mise en place d’un plan d’épargne retraite sans stress ni complexité.

Le Contexte Français : Des Opportunités Concrètes

En France, des dispositifs comme le Plan Épargne Retraite (PER) proposent aux moins de 30 ans des mécanismes d'épargne flexibles et avantageux. Ces produits d'épargne retraite permettent de :

Réduire légalement ses impôts

Constituer un capital progressif

Adapter son épargne à sa situation professionnelle

Bénéficier d'incitations fiscales attractives

L'Effet Multiplicateur du Temps

Le secret d'une épargne retraite performante réside dans la durée. Chaque euro épargné avant 30 ans dispose de plusieurs décennies pour générer des intérêts composés, créant un effet multiplicateur souvent sous-estimé.

Exemple Concret

Prenons deux scénarios :

Marie commence à épargner 100 € par mois à 25 ans

Thomas démarre à 40 ans

Projection sur 30 ans avec un rendement moyen de 4 %

Profil

Versement mensuel

Durée

Capital final

Marie

100 €

30 ans

72 000 €

Thomas

200 €

15 ans

48 000 €

Ce tableau illustre la puissance du démarrage précoce : Marie accumule nettement plus de capital en épargnant moins, mais plus longtemps.

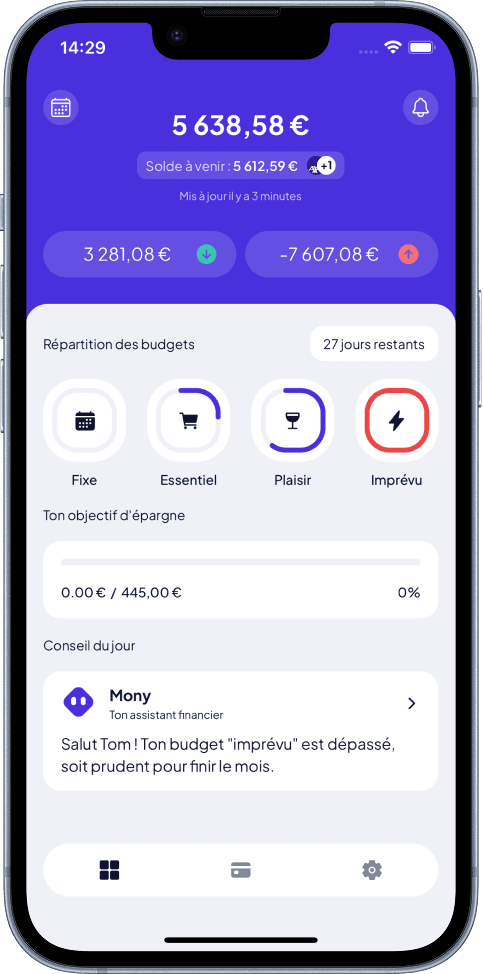

Pour maintenir ce cap, gérer son budget de manière claire et simple est crucial. Par exemple, avec Moneyes, il est possible de visualiser en un clin d'œil son budget mensuel et ses capacités d’épargne, ce qui aide à planifier précisément les montants à consacrer à une épargne retraite dès le plus jeune âge.

Gestion du budget en un clin d'œil Moneyes

Les Clés d'Une Épargne Retraite Intelligente

Pour réussir votre stratégie d'investissement épargne retraite avant 30 ans, retenez trois principes fondamentaux :

Commencer Tôt

Même avec de petits montants

Privilégier la régularité sur la performance immédiate

Adapter son allocation d'actifs selon son profil de risque

Rester Flexible

Choisir des produits modulables

Pouvoir ajuster ses versements en fonction de sa mobilité professionnelle

Par ailleurs, un suivi personnalisé basé sur l’analyse des habitudes financières, comme proposé par Moneyes, permet d’adapter régulièrement son budget et son plan d’épargne tout au long de votre parcours professionnel, selon vos évolutions de revenus et charges.

Les Erreurs à Éviter Épargne Retraite Jeunes

Plusieurs pièges guettent les jeunes épargnants :

Sous-estimer l'impact de l'inflation sur le capital retraite

Négliger la fiscalité épargne retraite

Attendre "d'avoir plus d'argent" pour se lancer

Choisir des produits inadaptés à son profil

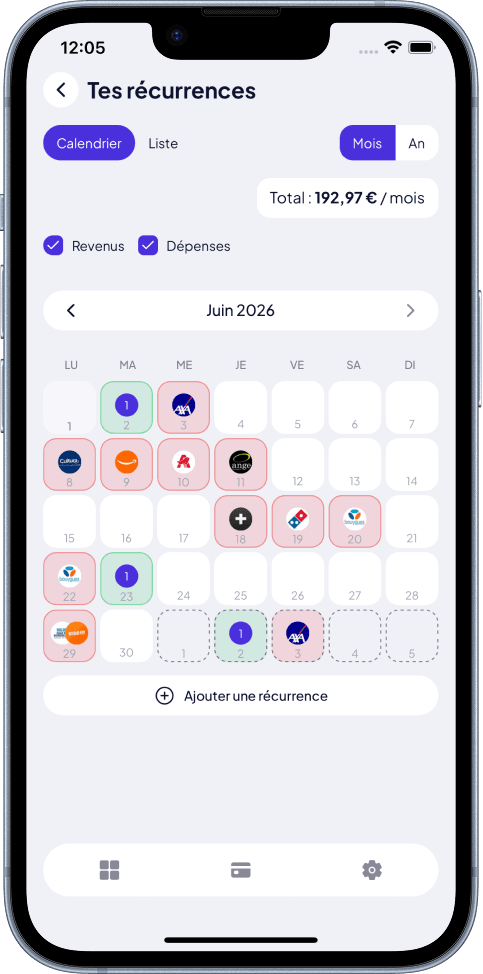

Un bon outil d’aide à la gestion comme Moneyes peut aussi alerter sur les abonnements non utilisés ou les dépenses récurrentes inutiles, permettant ainsi de minimiser les fuites financières et de dégager plus facilement des fonds pour l’épargne retraite.

Calendrier prévisionnel des charges récurrentes Moneyes

Une Approche Pragmatique

L'épargne retraite avant 30 ans n'est pas un sacrifice, mais un investissement dans votre liberté future. Elle permet de :

Anticiper les changements de carrière

Protéger votre niveau de vie futur

Gagner en sérénité financière

Développer une gestion patrimoine proactive

En résumé, commencer tôt représente une opportunité stratégique accessible à tous. Chaque jeune actif possède les moyens de construire une épargne retraite performante, adaptée à sa situation personnelle et à ses objectifs à long terme.

Pour mieux visualiser vos revenus, dépenses et votre capacité d’épargne à court et long termes, des outils d’analyse financière automatique, comme ceux de Moneyes, peuvent se révéler très utiles. Ils fournissent un suivi clair et régulier, avec une projection du reste à vivre et un plan épargne personnalisé, indispensables pour garder le cap sur ses objectifs retraite.

Découvrez comment Moneyes peut accompagner votre épargne retraite dès aujourd'hui

Pour les jeunes actifs qui souhaitent prendre dès maintenant le contrôle de leur avenir financier, Moneyes offre une solution mobile intelligente et automatisée.

Avec Moneyes, vous bénéficiez notamment de :

Budget sur mesure : un budget personnalisé calculé automatiquement selon vos revenus et habitudes de consommation, permettant de dégager une capacité d’épargne réaliste.

Plan d'épargne et objectifs financiers : une estimation en temps réel de votre capacité d’épargne et la mise en place d’objectifs adaptés à votre profil.

Gestion du budget en un clin d'œil : toutes vos informations financières essentielles visibles en un seul écran pour une prise de décision rapide et éclairée.

Calendrier prévisionnel des charges récurrentes : une anticipation intelligente des dépenses à venir, pour ajuster votre épargne sans stress.

Ces fonctionnalités vous aident à intégrer l’épargne retraite dans votre gestion budgétaire quotidienne, sans efforts, pour construire durablement votre patrimoine.

Pour en savoir plus et commencer à mieux épargner dès aujourd'hui, découvrez Moneyes :

Faire un budget personnel pour mieux gérer vos finances, réduire la charge mentale et atteindre l’équilibre financier. Découvrez la méthode 50/30/20 pas à pas.

Abonnement téléphone : découvrez comment choisir l'offre idéale en fonction de votre profil et budget. Suivez notre guide pour éviter les erreurs et maîtriser vos coûts.

7 min de lecture · 26 juin 2026

Prêt·e à commencer ?

Reprends le contrôle de tes finances en 30 secondes

Aucune carte bancaire demandée. Sans engagement. Gratuit pour démarrer.