Épargne retraite : quand et comment la débloquer avant 62 ans ?

Épargne retraite : découvrez quand et comment débloquer vos fonds avant 62 ans. Comprenez les cas autorisés et les implications fiscales pour mieux anticiper.

Céline Vallet

Publié le 1 juin 2026 · 3 min de lecture

Introduction au Déblocage Anticipé de l'Épargne Retraite

L'épargne retraite constitue un pilier financier majeur pour anticiper sa pension future. Pourtant, face aux imprévus de la vie, une question revient fréquemment : peut-on accéder à ces fonds avant l'âge légal de départ à la retraite ?

Définition et Principes de Base

Un Plan d'Épargne Retraite (PER) permet de constituer un capital ou une rente complémentaire pour la retraite, via une épargne personnelle ou professionnelle. Contrairement à une idée répandue, ce dispositif prévoit des situations spécifiques autorisant un déblocage anticipé.

Cadre Général du Déblocage

Bien que l'épargne retraite soit destinée à être débloquée à partir de 62 ans, la législation française reconnaît des exceptions légitimes. Ces dernières permettent aux titulaires de récupérer leurs fonds avant cet âge, sous conditions précises.

Afin d'optimiser la gestion globale de ses finances y compris dans des contextes de déblocage anticipé, des outils comme Moneyes peuvent aider à visualiser clairement ses soldes, les capacités d’épargne immédiatement disponibles et anticiper l'impact d'un retrait anticipé sur son budget.

Les Principaux Cas de Déblocage Anticipé

Invalidité reconnue

Situation de surendettement

Fin de droits aux allocations chômage

Décès

Création ou reprise d'entreprise

Achat de la résidence principale

Par exemple, dans le cadre d’un achat immobilier nécessitant un déblocage anticipé, il est utile de suivre précisément ses charges et revenus avec une application comme Moneyes qui propose un calendrier prévisionnel des charges récurrentes pour ne pas perdre de vue les échéances à venir, notamment auprès des banques ou institutions de crédit.

Dispositifs Concernés

Plusieurs types de plans bénéficient des mécanismes de déblocage anticipé :

Plan d'Épargne Retraite Individuel (PER Individuel)

Plan d'Épargne Retraite Collectif (PER Collectif)

Plan d'Épargne Retraite Entreprise (PER Entreprise)

PERP (Plan d'Épargne Retraite Populaire)

Contrats Madelin pour les indépendants

Points de Vigilance

⚠️ Important : Chaque déblocage anticipé entraîne des conséquences fiscales et patrimoniales spécifiques. Une analyse personnalisée s'impose avant toute décision.

Dans ce cadre, détenir une vision claire et en temps réel de sa situation financière, comme celle rendue possible par des outils automatisés, facilite la prise de décisions avisées. Moneyes, par exemple, automatise la catégorisation des dépenses et revenus, permettant de mesurer sans effort la capacité d’épargne restante avant et après un déblocage anticipé.

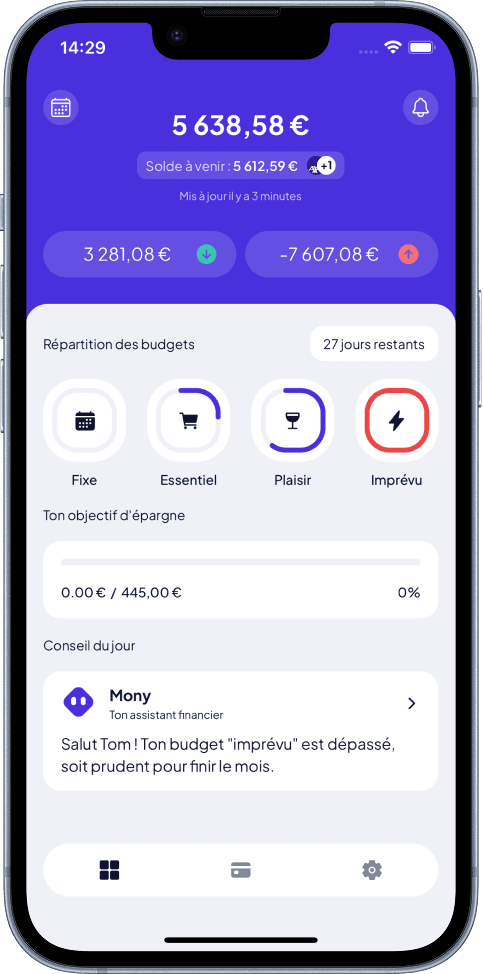

Exemple avec Moneyes :

Une personne envisageant un déblocage pour "financer un achat immobilier" peut visualiser instantanément, via la fonction de gestion du budget en un clin d'œil, son solde actuel, le budget restant après prélèvements et les alertes sur ses abonnements ou charges fixes, évitant ainsi des erreurs financières.

Gestion du budget en un clin d'œil Moneyes

Tableau Comparatif Rapide des Conditions de Déblocage

Situation

Conditions

Justificatifs Nécessaires

Impact Fiscal

Invalidité

Taux d'incapacité ≥ 80%

Notification MDPH

Exonération totale

Surendettement

Décision de la commission

Rapport officiel

Conditions spécifiques

Fin de droits chômage

Épuisement des allocations

Attestation Pôle Emploi

Prélèvements sociaux

FAQ Introductive

Peut-on vraiment récupérer son épargne retraite avant 62 ans ?

Oui, mais uniquement dans des situations définies par la loi, avec des implications financières à évaluer.

Le déblocage anticipé est-il sans conséquence ?

Non, il peut affecter la fiscalité immédiate et les droits futurs à la retraite.

Recommandation Essentielle

Avant d'engager un déblocage anticipé, prenez le temps de :

Consulter votre conseiller financier

Évaluer précisément votre situation personnelle

Mesurer les implications à court et long terme

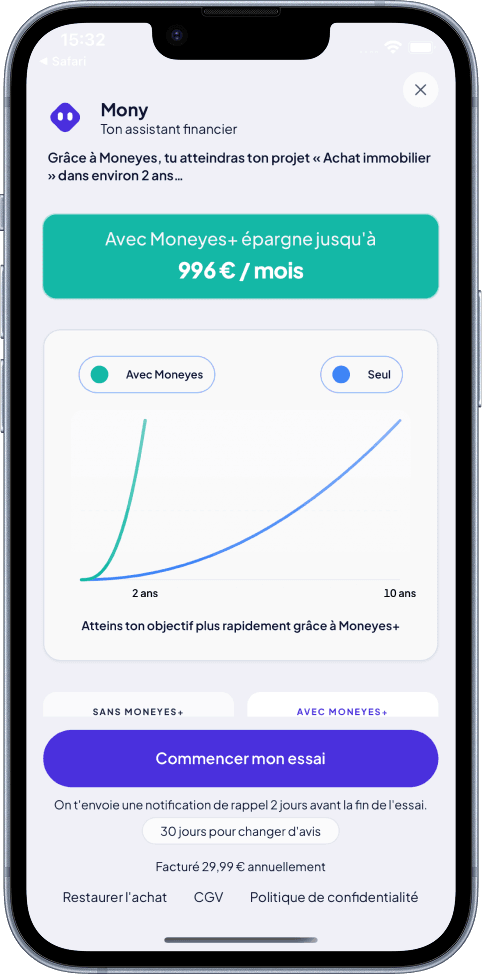

Pour cette dernière étape, des outils comme Moneyes apportent une aide précieuse en générant un plan d’épargne personnalisé automatiquement, qui prend en compte les revenus, charges et habitudes de consommation. Cela permet d’avoir une meilleure visibilité sur ses capacités d’épargne réelles et d’anticiper les impacts budgétaires pour maintenir une sécurité financière même après un déblocage anticipé.

Plan d'épargne et objectifs financiers Moneyes

Le déblocage anticipé de l'épargne retraite n'est pas une solution de facilité, mais un dispositif de protection sociale réglementé, réservé à des situations exceptionnelles justifiées.

Une gestion simplifiée pour mieux anticiper vos besoins

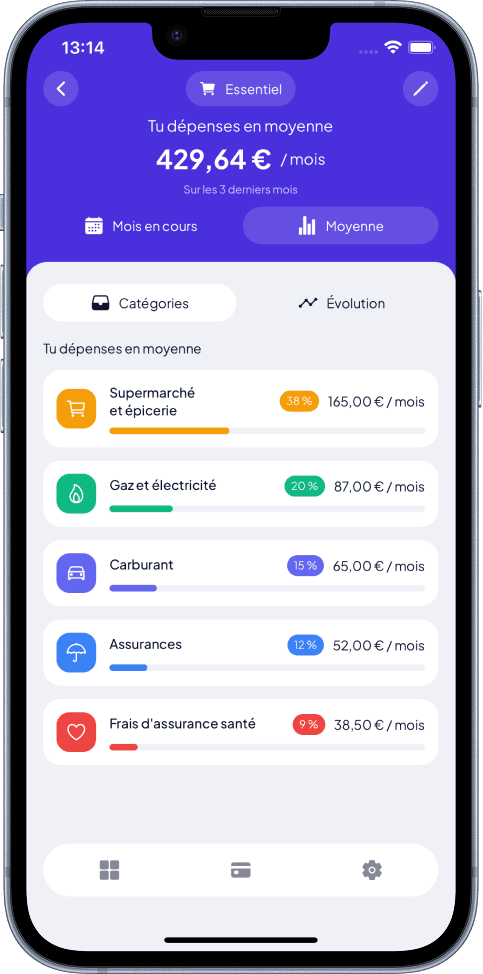

La maîtrise de ses finances personnelles est clé pour gérer un éventuel déblocage anticipé ou simplement planifier ses objectifs. Moneyes, en proposant des fonctionnalités avancées comme le suivi des moyennes de dépenses par catégorie, aide à comprendre où va l’argent et à identifier d’éventuelles dépenses superflues ou ajustables.

Moyennes des dépenses par catégorie Moneyes

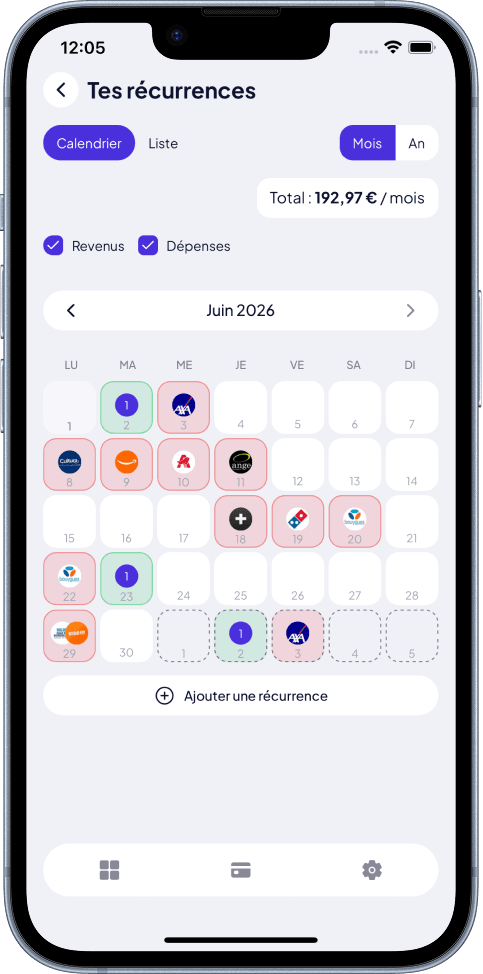

De plus, son calendrier prévisionnel des charges récurrentes évite les mauvaises surprises en affichant clairement les prélèvements et abonnements à venir, très utile dans une période de gestion financière délicate liée à un déblocage anticipé.

Calendrier prévisionnel des charges récurrentes Moneyes

Conclusion : pensez long terme tout en gardant une vision claire

Le déblocage anticipé de l’épargne retraite doit être envisagé avec prudence et méthode. S’appuyer sur des analyses claires et des outils digitaux performants comme Moneyes permet non seulement de réaliser ce geste dans les meilleures conditions, mais aussi de continuer à gérer ses finances de manière saine et proactive.

Pour aller plus loin avec Moneyes

Pour une gestion simplifiée et intelligente de vos finances, notamment si vous envisagez un déblocage anticipé de votre épargne retraite, Moneyes facilite la démarche grâce à :

La génération automatique d’un budget personnalisé qui ajuste vos objectifs d’épargne en fonction de votre situation réelle.

Le plan d’épargne et objectifs financiers, qui calcule votre capacité d’épargne en temps réel après analyse complète de vos revenus et charges.

Le calendrier prévisionnel des charges récurrentes pour anticiper les paiements à venir, éviter les découverts et mieux planifier vos dépenses.

La gestion du budget en un clin d'œil, qui offre une vision synthétique et immédiate de votre situation financière globale.

Découvrez comment Moneyes peut vous accompagner dans la maîtrise de votre argent et la prise de décisions éclairées au quotidien.

Faire un budget personnel pour mieux gérer vos finances, réduire la charge mentale et atteindre l’équilibre financier. Découvrez la méthode 50/30/20 pas à pas.

Abonnement téléphone : découvrez comment choisir l'offre idéale en fonction de votre profil et budget. Suivez notre guide pour éviter les erreurs et maîtriser vos coûts.

7 min de lecture · 26 juin 2026

Prêt·e à commencer ?

Reprends le contrôle de tes finances en 30 secondes

Aucune carte bancaire demandée. Sans engagement. Gratuit pour démarrer.