PER : 5 avantages fiscaux qui vont booster votre épargne retraite

Découvrez les 5 avantages fiscaux majeurs du PER pour optimiser votre épargne retraite. Réduisez vos impôts tout en renforçant votre patrimoine et votre flexibilité.

Céline Vallet

Publié le 22 avril 2026 · 3 min de lecture

Les 5 Avantages Fiscaux Majeurs du PER

Le Plan d'Épargne Retraite (PER) dépasse le cadre d'un simple produit d'épargne. Il constitue un levier fiscal stratégique pour préparer votre retraite tout en réduisant votre imposition. Voici les 5 avantages fiscaux qui rendent ce dispositif particulièrement attractif.

1. Réduction Immédiate de l'Impôt sur le Revenu

Le principal atout du PER réside dans sa capacité à diminuer votre impôt sur le revenu. Chaque versement volontaire ouvre droit à une déduction fiscale, calculée en fonction de vos revenus professionnels.

Exemple concret :

Revenus annuels de 40 000€

Versement de 4 000€ sur PER

Économie fiscale potentielle : jusqu'à 1 200€

Cette déduction fonctionne dans la limite de 10 % de vos revenus professionnels, avec un plafond ajustable selon votre situation. Plus votre tranche marginale d'imposition est élevée, plus l'économie fiscale devient significative.

Par exemple, en matière de gestion financière personnelle, des outils comme Moneyes permettent de visualiser précisément vos versements réguliers et l’impact de ces derniers sur votre budget mensuel, facilitant ainsi l’ajustement optimal de vos versements sur le PER en fonction de vos capacités financières réelles.

2. Exonération Totale des Prélèvements Sociaux Pendant la Phase d'Épargne

Contrairement à d'autres placements, le PER bénéficie d'une exonération complète des prélèvements sociaux durant la constitution de votre épargne. Vos versements capitalisent sans ponction fiscale immédiate, permettant une croissance optimale de votre capital.

Cette exonération représente un avantage concret : les gains générés restent entièrement disponibles pour votre retraite, sans subir le prélèvement de 17,2 % appliqué sur d'autres supports d'investissement.

3. Flexibilité Exceptionnelle de Sortie

Le PER offre une souplesse remarquable avec plusieurs options de sortie :

Sortie en capital total

Sortie en capital partiel

Sortie en rente viagère

Combinaison capital et rente

Possibilités de déblocage anticipé en cas d'événements spécifiques

Cette flexibilité vous permet d'adapter votre stratégie en fonction de votre situation au moment de la retraite. Vous pouvez récupérer tout ou partie de votre épargne en capital, contrairement aux anciens produits d'épargne retraite qui imposaient la sortie en rente.

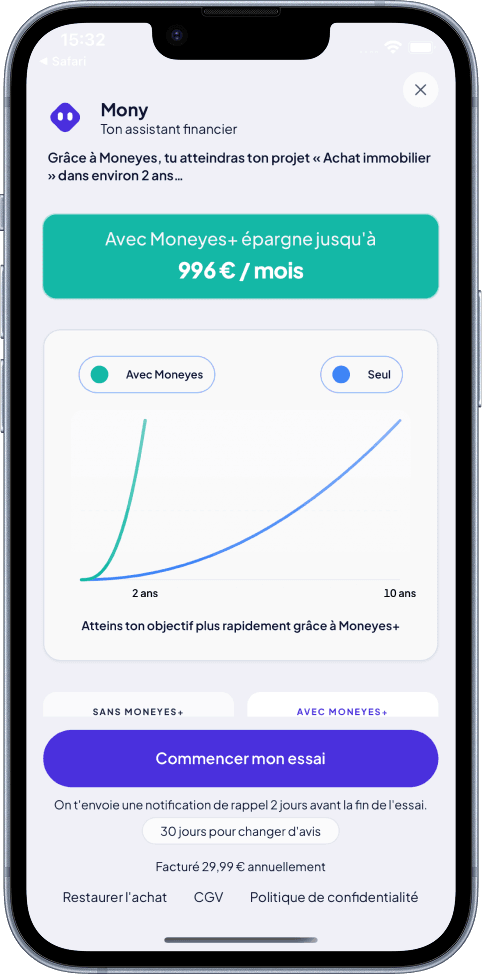

Afin d’anticiper ces choix au mieux, certaines applications financières comme Moneyes proposent un prévisionnel financier permettant d’estimer l’impact des différentes options de sortie sur votre budget futur, en tenant compte des revenus et des charges à venir, pour vous accompagner dans des décisions éclairées.

4. Protection Patrimoniale Renforcée

Les fonds placés sur un PER bénéficient d'une insaisissabilité totale, une protection juridique précieuse en cas de difficultés financières personnelles. Vos créanciers ne peuvent saisir ces sommes, même dans les situations les plus délicates.

Cette protection s'avère particulièrement pertinente pour les travailleurs indépendants et les chefs d'entreprise, exposés à des risques professionnels spécifiques. Le PER forme ainsi un bouclier patrimonial efficace.

5. Transmission Successorale Avantageuse

En cas de décès avant la liquidation, vos bénéficiaires récupèrent les fonds dans des conditions fiscales favorables. Si vous aviez moins de 70 ans lors des versements, le capital transmis est exonéré de droits de succession jusqu'à 152 500 € par bénéficiaire.

Ce mécanisme de transmission optimise la préservation de votre patrimoine familial, tout en conservant les avantages fiscaux acquis durant la phase d'épargne.

Tableau Comparatif des Bénéfices Fiscaux

Avantage

PER

Autres Produits d'Épargne

Déduction Fiscale

Jusqu'à 10% des revenus

Variable selon produit

Exonération Sociale

Totale pendant l'épargne

Partielle ou limitée

Flexibilité Sortie

Très élevée

Souvent contrainte

Protection Juridique

Maximale

Limitée

Transmission

Quasi-totalement exonérée

Soumise à conditions

Points de Vigilance

⚠️ Attention : Ces avantages sont conditionnés au respect des réglementations en vigueur. Il convient de :

Respecter les plafonds de versement annuels

Connaître précisément les conditions de sortie

Comprendre la fiscalité applicable au moment du retrait

Anticiper l'imposition des sommes récupérées à la retraite

La fiscalité à la sortie varie selon l'option choisie. En capital, seules les plus-values sont imposées. En rente, la fiscalité dépend de votre âge au moment de la conversion.

Pour mieux suivre ces éléments, l’utilisation d’une solution comme Moneyes peut s’avérer utile. L’application analyse automatiquement votre situation financière globale, catégorise vos dépenses et revenus, et affiche en temps réel votre capacité d’épargne, ce qui permet d’adapter vos versements sur le PER sans compromettre votre budget courant.

Plan d'épargne et objectifs financiers Moneyes

Conseil Expert

Pour maximiser ces avantages fiscaux, il est recommandé de :

Consulter un conseiller financier pour ajuster votre stratégie

Analyser régulièrement vos versements en fonction de votre situation fiscale

Adapter vos contributions selon l'évolution de vos revenus

Anticiper les réformes réglementaires susceptibles d'impacter le dispositif

Le PER constitue un outil d'optimisation patrimoniale efficace. En combinant intelligemment ses avantages fiscaux avec vos objectifs personnels, vous renforcez significativement votre préparation financière à la retraite tout en réduisant votre charge fiscale immédiate.

Découvrez comment Moneyes peut faciliter votre gestion financière et optimiser vos investissements dans le PER

Moneyes est une application mobile pensée pour simplifier la gestion de vos finances personnelles en toute sécurité. Elle vous aide à mieux comprendre où va votre argent, à anticiper vos capacités d’épargne et à gérer un budget personnalisé prenant en compte vos revenus, charges récurrentes et habitudes financières.

Parmi ses fonctionnalités utiles pour les épargnants au PER :

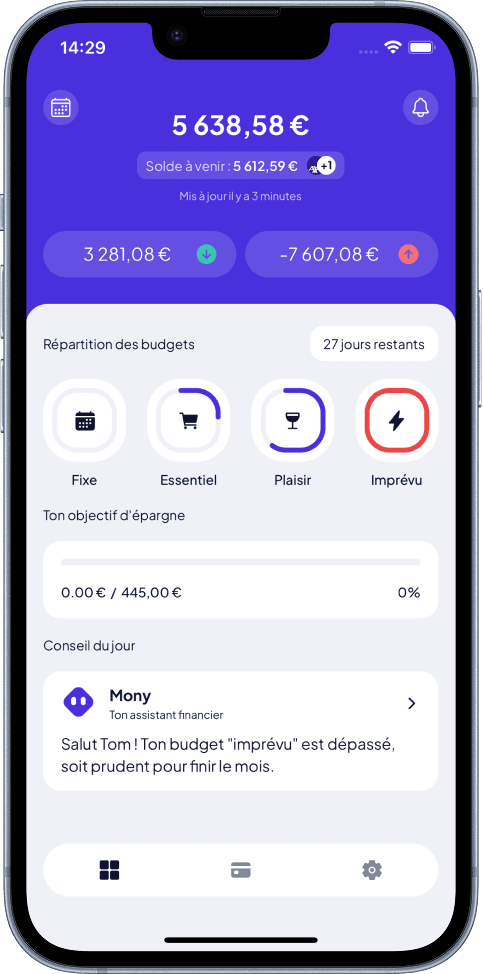

Budget sur mesure : Moneyes génère automatiquement un budget adapté à votre situation réelle, incluant une estimation de capacité d’épargne personnalisée pour alimenter votre PER sans risque de déséquilibre financier.

Plan d’épargne et objectifs financiers : l’application détecte vos revenus et charges, calcule votre capacité d’épargne en temps réel et vous alerte sur les ajustements possibles.

Prévisionnel financier et reste à vivre : visualisez sans surprise l’évolution de votre trésorerie future, en tenant compte des versements sur votre PER et autres projets financiers.

Calendrier prévisionnel des charges récurrentes : suivez les échéances de vos prélèvements automatiques, incluant les versements programmés sur votre PER, pour ne rien oublier.

En découvrant Moneyes, vous bénéficiez d’une vision claire et actualisée de votre situation financière, un atout précieux pour piloter efficacement votre Plan d’Épargne Retraite au quotidien.

Pour en savoir plus et tester l’application, rendez-vous sur le site officiel :

Faire un budget personnel pour mieux gérer vos finances, réduire la charge mentale et atteindre l’équilibre financier. Découvrez la méthode 50/30/20 pas à pas.

Abonnement téléphone : découvrez comment choisir l'offre idéale en fonction de votre profil et budget. Suivez notre guide pour éviter les erreurs et maîtriser vos coûts.

7 min de lecture · 26 juin 2026

Prêt·e à commencer ?

Reprends le contrôle de tes finances en 30 secondes

Aucune carte bancaire demandée. Sans engagement. Gratuit pour démarrer.