Épargne retraite : calculez votre stratégie à 1000€ par mois

Epargne retraite : découvrez comment bâtir une stratégie à 1000€ mensuels avec PER, PERCO et assurance-vie pour préparer sereinement votre avenir.

Céline Vallet

Publié le 1 mai 2026 · 3 min de lecture

Mécanismes de Constitution de Rente en France

La constitution d'une rente retraite en France s'appuie sur plusieurs dispositifs complémentaires, chacun présentant des caractéristiques et avantages distincts. Maîtriser ces mécanismes permet de bâtir une stratégie d'épargne efficace, parfaitement alignée avec vos objectifs personnels.

Les Produits d'Épargne Retraite Principaux

1. Plan Épargne Retraite (PER)

Le PER constitue aujourd'hui le dispositif d'épargne retraite le plus flexible et fiscalement avantageux. Il se décline en trois versions :

PER Individuel : souscription personnelle avec déductions fiscales possibles

PER Entreprise : alimenté par l'employeur, complété par des versements personnels

PER Collectif : proposé dans le cadre professionnel avec abondements potentiels

Avantages clés :

Déductibilité fiscale des versements du revenu imposable

Choix entre sortie en capital ou transformation en rente

Transférabilité entre différents supports d'investissement

Protection contre l'inflation via une diversification des placements

Par exemple, pour mieux suivre ses versements et s’assurer qu’ils correspondent à sa capacité d’épargne réelle, des outils comme Moneyes permettent de synchroniser automatiquement ses comptes bancaires et d’estimer sa capacité d’épargne en temps réel. Cela aide à ajuster ses versements dans le PER sans risquer de fragiliser son équilibre budgétaire.

2. PERCO (Plan d'Épargne Retraite Collectif)

Ce dispositif d'épargne entreprise permet :

Des versements volontaires selon votre capacité d'épargne

Des abondements employeurs qui multiplient vos versements

Une fiscalité avantageuse lors de la sortie

Une logique d'épargne progressive adaptée aux revenus

3. Assurance-Vie à Orientation Retraite

Bien que non exclusivement dédiée à la retraite, l'assurance-vie offre :

Une grande flexibilité de gestion

Des possibilités de conversion en rente viagère

Une fiscalité attractive après huit ans de détention

Une transmission facilitée du capital aux bénéficiaires

Comparaison des Rendements et Fiscalité

Produit

Rendement Moyen

Fiscalité

Points Forts

Points de Vigilance

PER

2-3%

Déduction fiscale à l'entrée

Flexibilité de sortie

Blocage jusqu'à la retraite

PERCO

1,5-2,5%

Exonération sociale

Abondement employeur

Plafonnement des versements

Assurance-Vie

2-4%

Prélèvements sociaux réduits

Sortie en capital

Frais de gestion variables

Stratégies de Constitution de Rente

Pour générer 1000€ mensuels à la retraite, plusieurs approches peuvent se compléter :

Diversification des supports

Combiner PER, PERCO et assurance-vie pour mutualiser les avantages

Répartir les risques entre différents types de placements

Optimiser les rendements selon les conditions de marché

Versements progressifs

Commencer par des montants modestes, même 50€ par mois

Augmenter régulièrement les contributions au fil des augmentations salariales

Profiter pleinement de l'effet de capitalisation sur longue période

Arbitrage fiscal

Exploiter les avantages spécifiques de chaque dispositif

Déduire les versements au PER pour réduire votre impôt immédiat

Optimiser les modalités de sortie selon votre tranche d'imposition future

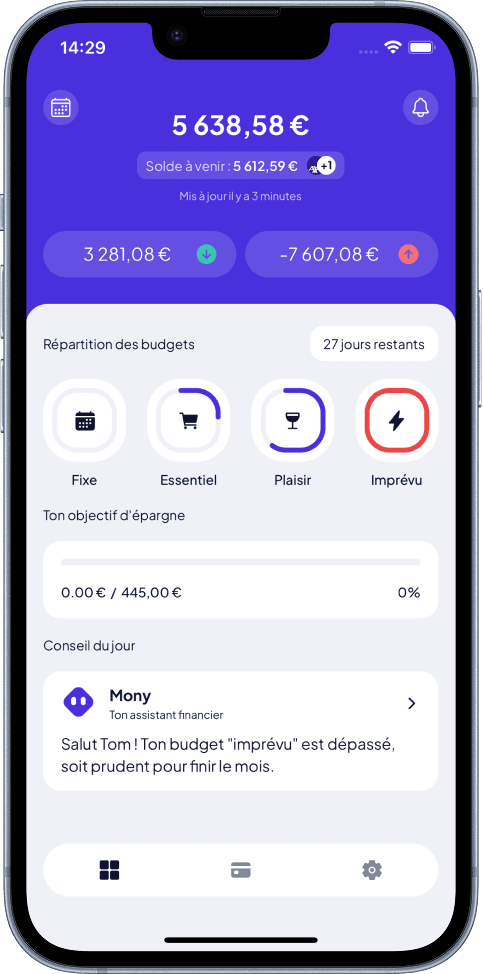

Pour réussir à maintenir ces versements réguliers sans impacter négativement votre budget au quotidien, il est souvent utile d’avoir une vision claire de ses finances. Par exemple, Moneyes propose un tableau de bord qui centralise vos revenus, dépenses, abonnements et capacité d’épargne restante en un clin d'œil, facilitant ainsi la gestion au jour le jour et le respect de vos engagements d’épargne.

Gestion du budget en un clin d'œil Moneyes

Points de Vigilance

⚠️ Éléments à surveiller impérativement :

Frais de gestion des supports qui réduisent le rendement net

Durée minimale de détention avant déblocage

Conditions de sortie anticipée et cas de déblocage exceptionnels

Impact de l'inflation sur le rendement réel de votre épargne

Évolution potentielle de la fiscalité selon les gouvernements

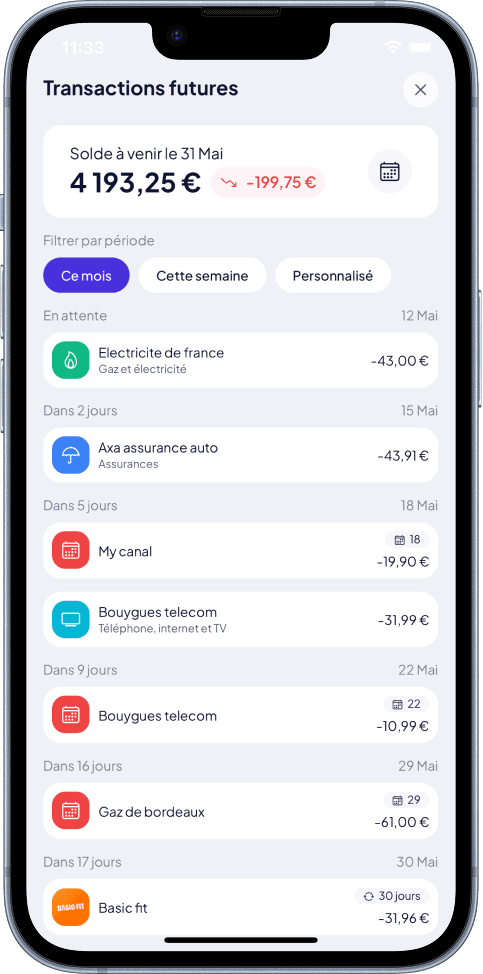

Dans ce cadre, la capacité à anticiper les flux financiers futurs est également cruciale pour éviter les découverts ou les dépenses imprévues qui pourraient compromettre vos versements. Des solutions comme le prévisionnel financier intelligent de Moneyes permettent de visualiser rapidement le reste à vivre dans les semaines à venir, en tenant compte des prélèvements et revenus récurrents, pour mieux anticiper le budget global.

Prévisionnel financier et reste à vivre Moneyes

Recommandations Pratiques

Commencez tôt : chaque année compte grâce à l'effet boule de neige des intérêts composés

Diversifiez : répartir votre épargne limite l'exposition aux risques spécifiques d'un produit

Réévaluez régulièrement : ajustez votre stratégie tous les 3 à 5 ans selon l'évolution de votre situation

Consultez un conseiller : un diagnostic personnalisé affine votre stratégie selon votre profil

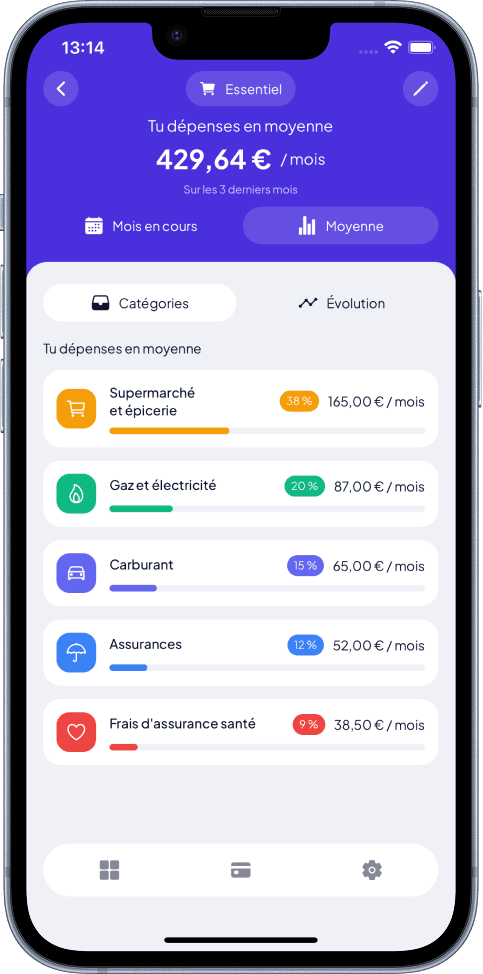

Pour faciliter cette réévaluation régulière, l'analyse des habitudes financières avec calcul automatique des moyennes de dépenses par catégorie est un outil précieux. Il permet de comprendre ses postes de dépenses principaux (loisirs, alimentation, abonnements divers) et ainsi d’ajuster son budget sans frustration, en automatisant une grande partie de la gestion.

Moyennes des dépenses par catégorie Moneyes

La constitution d'une rente retraite exige une approche méthodique et une bonne compréhension des mécanismes disponibles. Chaque parcours reste unique : votre stratégie doit refléter vos objectifs personnels et votre situation financière spécifique, en tenant compte de votre horizon de placement et de votre tolérance au risque.

Découvrir comment optimiser votre épargne retraite avec Moneyes

Pour accompagner vos démarches de constitution de rente, Moneyes propose une gestion budgétaire automatisée et intelligente qui s’adapte parfaitement aux enjeux de l'épargne à long terme. Grâce à la synchronisation sécurisée de vos comptes bancaires, l’application génère un budget sur mesure en analysant vos revenus, charges et habitudes financières. Vous bénéficiez ainsi d’une vision claire et personnalisée de votre capacité d’épargne.

De plus, le plan d’épargne et objectifs financiers vous guide directement vers un montant d’épargne compatible avec vos ressources, en écartant les dépenses inutiles et en détectant automatiquement vos abonnements. Vous anticipez votre santé financière grâce au calendrier prévisionnel des charges récurrentes et au prévisionnel financier qui vous informe sur votre reste à vivre et l’évolution probable de votre solde.

En centralisant toutes ces données dans une interface accessible et simple, Moneyes vous décharge de la complexité et vous aide à piloter efficacement votre épargne retraite au quotidien.

Faire un budget personnel pour mieux gérer vos finances, réduire la charge mentale et atteindre l’équilibre financier. Découvrez la méthode 50/30/20 pas à pas.

Abonnement téléphone : découvrez comment choisir l'offre idéale en fonction de votre profil et budget. Suivez notre guide pour éviter les erreurs et maîtriser vos coûts.

7 min de lecture · 26 juin 2026

Prêt·e à commencer ?

Reprends le contrôle de tes finances en 30 secondes

Aucune carte bancaire demandée. Sans engagement. Gratuit pour démarrer.