Épargne vs Dettes : La Stratégie Financière Optimale en France

Épargner de l'argent en France : découvrez comment équilibrer efficacement épargne et dettes. Apprenez stratégies et conseils clés pour une gestion financière réussie.

Céline Vallet

Publié le 9 avril 2026 · 3 min de lecture

Comprendre l'Équilibre Entre Épargne et Dettes en France

Gérer ses finances personnelles en France impose un arbitrage permanent entre épargne et remboursement de dettes. Cette décision, loin d'être binaire, mérite une approche structurée et adaptée à votre situation. Voici comment y voir plus clair et construire une stratégie financière équilibrée.

L'Équation Financière Française : Entre Rationalité et Contexte Économique

La dynamique financière des particuliers français évolue dans un environnement économique spécifique :

Des taux d'intérêt bancaires variables qui impactent directement le coût de vos dettes

Un système fiscal complexe offrant des opportunités de défiscalisation

Une culture de protection sociale développée qui influence les comportements d'épargne

Une perception culturelle de la dette moins anxiogène qu'ailleurs, notamment pour l'immobilier

Principes Fondamentaux de l'Arbitrage Épargne-Dette

Toute décision financière éclairée repose sur l'analyse de plusieurs paramètres clés :

Coût comparatif des dettes

Taux d'intérêt des crédits en cours

Durée résiduelle des emprunts

Pénalités éventuelles de remboursement anticipé

Potentiel de rendement de l'épargne

Taux des livrets réglementés (Livret A, LDDS)

Rendement des placements financiers (assurance-vie, PEA)

Opportunités d'investissement défiscalisées

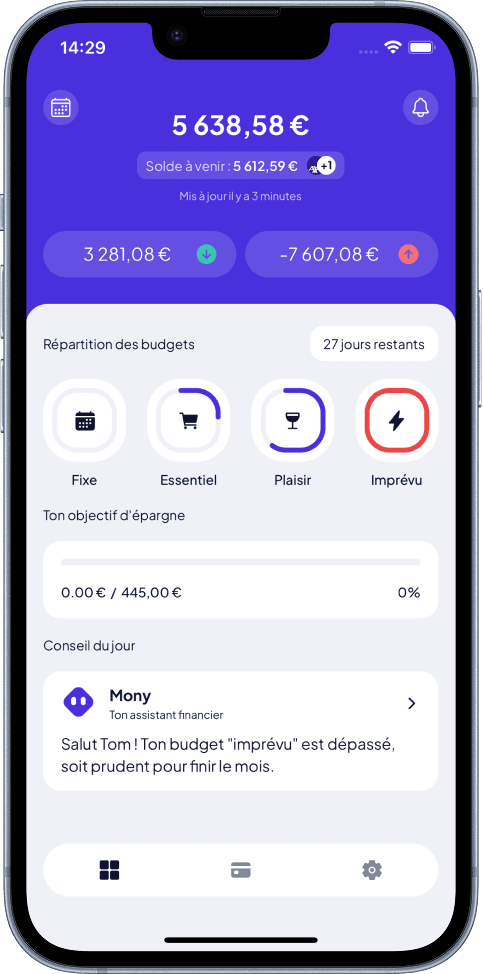

Pour accompagner cette analyse, des outils comme Moneyes proposent un prévisionnel financier permettant d’anticiper en temps réel le reste à vivre après prise en compte des dettes et des capacités d’épargne, facilitant ainsi la prise de décision en fonction de données concrètes et personnalisées.

Prévisionnel financier Moneyes

Matrice de Décision : Quand Épargner, Quand Rembourser ?

Cette grille d'analyse vous aide à prioriser vos actions selon votre profil financier :

Situation

Priorité Épargne

Priorité Remboursement

Dettes à taux >5%

❌ Faible

✅ Élevée

Dettes à taux <3%

✅ Élevée

❌ Faible

Revenus stables

✓ Possible

✓ Possible

Revenus instables

⚠️ Prudence

✅ Recommandé

Des applications telles que Moneyes analysent automatiquement vos revenus, charges et abonnements pour estimer votre capacité d’épargne réelle, aidant ainsi à adapter vos priorités en fonction de votre situation financière exacte.

Plan d'épargne et objectifs Moneyes

Stratégies Clés pour un Équilibre Financier

1. Règle des 10% : Socle d'une Épargne Prudente

Commencez par mettre systématiquement de côté 10% de vos revenus, même si vous remboursez des dettes. Cette approche présente trois avantages concrets :

Créer un réflexe d'épargne durable

Constituer progressivement un matelas de sécurité

Maintenir une discipline financière régulière

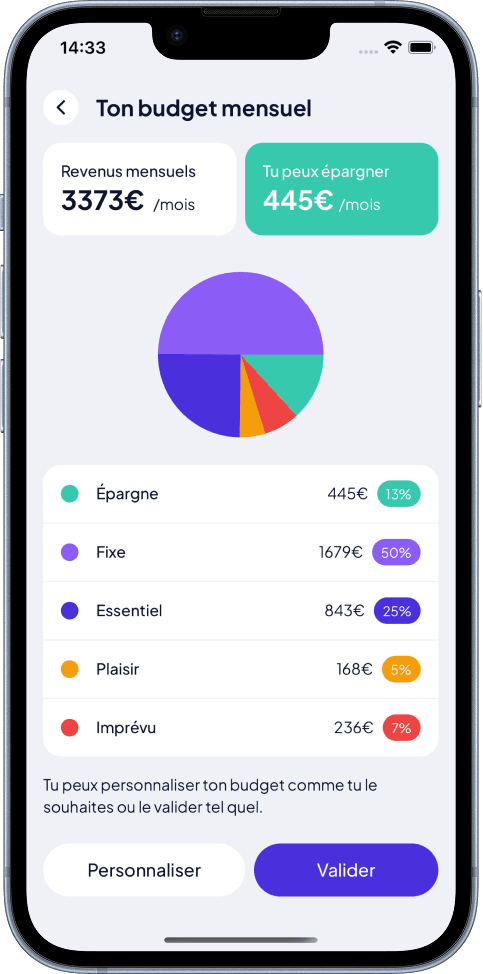

Pour suivre facilement cette règle sans effort quotidien, l'utilisation d'une application mobile comme Moneyes permet de générer un budget personnalisé qui intègre automatiquement cet objectif d’épargne et ajuste vos limites de dépenses mensuelles en conséquence.

Budget sur mesure Moneyes

2. Hiérarchisation des Dettes

Priorisez le remboursement en fonction du coût financier réel :

Crédits revolving (taux souvent supérieurs à 15%)

Découverts bancaires (agios élevés)

Crédits à la consommation

Crédits immobiliers (taux généralement les plus bas)

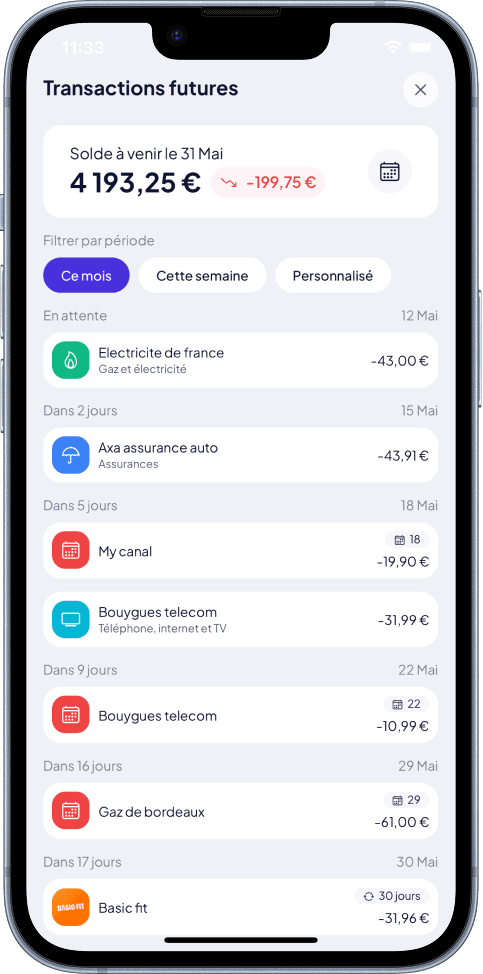

La gestion de ces priorités est facilitée grâce à un calendrier prévisionnel des charges récurrentes proposé par certaines applications, qui identifie automatiquement vos échéances de remboursement et permet d’anticiper les flux financiers à venir, évitant ainsi les risques de découverts ou de paiements manqués.

Calendrier prévisionnel des charges Moneyes

3. Fonds d'Urgence Minimal

Visez une réserve équivalente à 3-6 mois de dépenses courantes avant d'investir massivement. Ce coussin de sécurité vous protège des aléas et vous évite de recourir à nouveau au crédit en cas d'imprévu.

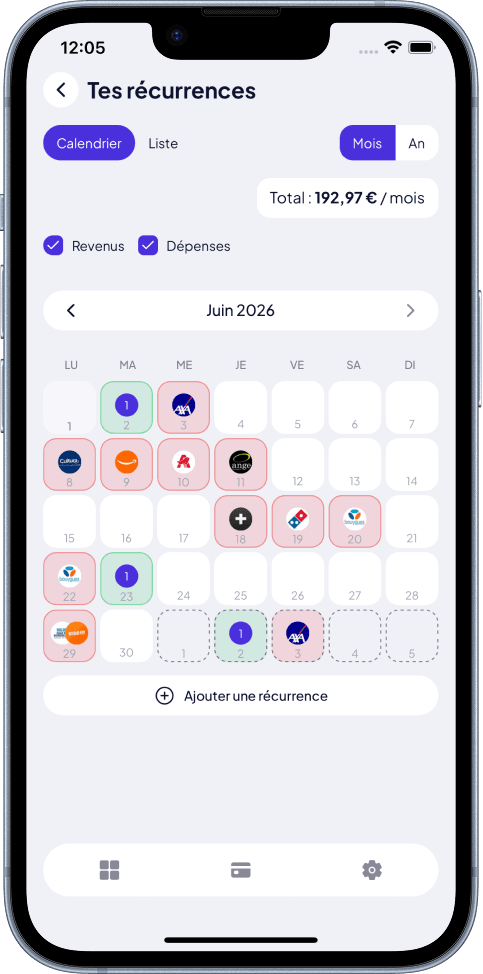

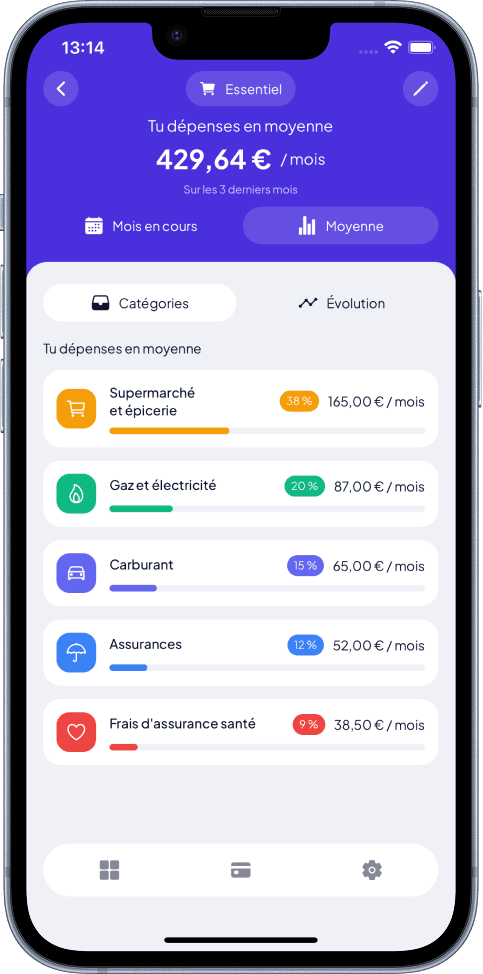

Les applications intelligentes comme Moneyes calculent automatiquement vos moyennes de dépenses mensuelles par catégorie, vous aidant à estimer précisément la taille idéale de votre fonds d’urgence. Ce suivi permet également de visualiser les postes de dépenses à optimiser pour renforcer votre épargne.

Moyennes des dépenses Moneyes

Outils et Ressources Recommandés

Applications de suivi budgétaire : Bankin', Linxo, YNAB

Simulateurs de remboursement en ligne (sites bancaires, comparateurs)

Comparateurs de produits bancaires

Conseillers financiers agréés pour situations complexes

L’usage d’une application mobile telle que Moneyes, qui regroupe synchronisation bancaire sécurisée, suivi budgétaire en temps réel, et alertes personnalisées, peut fortement simplifier et automatiser la gestion de votre budget au quotidien.

Gestion du budget en un clin d'œil Moneyes

Points de Vigilance

⚠️ Attention aux Pièges Courants

Sous-estimer les frais bancaires cachés (frais de tenue de compte, commissions)

Négliger la négociation des taux d'emprunt

Ignorer l'impact psychologique de la dette sur votre qualité de vie

Approche Psychologique : Au-Delà des Chiffres

La gestion financière dépasse le simple calcul mathématique. Elle engage votre bien-être émotionnel et nécessite :

Une gestion du stress liée à l'endettement

Une motivation personnelle pour tenir vos objectifs

Une adaptabilité face aux changements de revenus ou de situation

Les outils automatisés qui offrent un suivi clair et une vision globale, comme Moneyes, participent aussi à réduire cette charge mentale en simplifiant la compréhension de votre situation et en valorisant vos progrès au fil du temps.

Conclusion Opérationnelle

L'équilibre entre épargne et dette n'est pas un état figé mais un processus évolutif. Votre stratégie doit rester :

Flexible selon les opportunités et contraintes

Régulièrement réévaluée (au moins tous les 6 mois)

Adaptée à votre situation personnelle et vos objectifs de vie

Une gestion financière réussie combine rigueur analytique et connaissance de soi. Commencez par identifier vos dettes les plus coûteuses, constituez un minimum d'épargne de précaution, puis ajustez progressivement votre stratégie en fonction de vos résultats et de vos priorités.

Pour Aller Plus Loin avec Moneyes : Un Copilote Financier au Quotidien

L'application Moneyes s’avère particulièrement utile pour toute personne souhaitant équilibrer efficacement épargne et dettes. Elle offre notamment :

Une génération automatique d’un budget personnalisé qui intègre vos revenus, charges et habitudes afin d’optimiser votre capacité d’épargne sans effort.

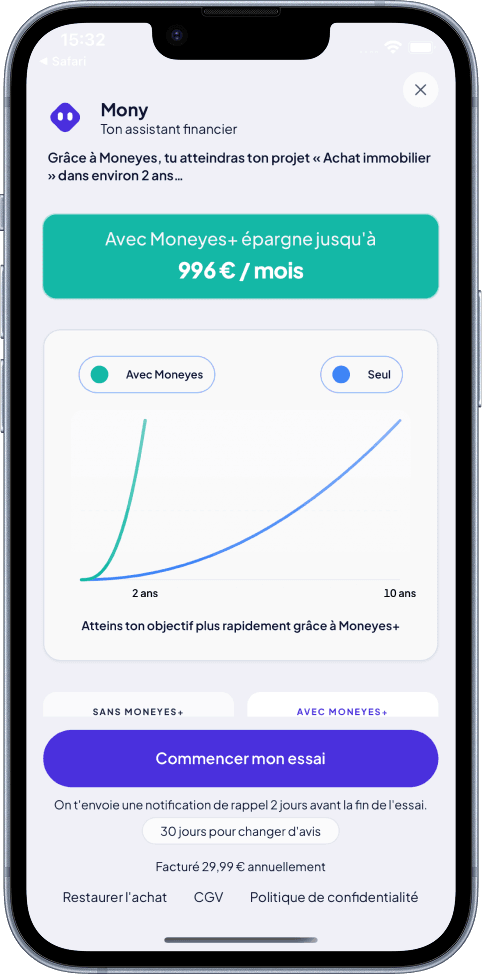

Un plan d’épargne dynamique et des objectifs financiers adaptés à votre profil financier réel, avec détection automatique des abonnements et dépenses récurrentes.

Un prévisionnel financier complet pour anticiper vos dépenses à venir et visualiser votre reste à vivre, minimisant les risques de découverts.

Un tableau de bord centralisé pour gérer votre budget en un clin d'œil, avec accès rapide aux informations clés comme le solde, les dépenses mensuelles et les alertes importantes.

Découvrez comment Moneyes peut vous aider à reprendre le contrôle de vos finances en toute simplicité et en toute sécurité.

Faire un budget personnel pour mieux gérer vos finances, réduire la charge mentale et atteindre l’équilibre financier. Découvrez la méthode 50/30/20 pas à pas.

Abonnement téléphone : découvrez comment choisir l'offre idéale en fonction de votre profil et budget. Suivez notre guide pour éviter les erreurs et maîtriser vos coûts.

7 min de lecture · 26 juin 2026

Prêt·e à commencer ?

Reprends le contrôle de tes finances en 30 secondes

Aucune carte bancaire demandée. Sans engagement. Gratuit pour démarrer.