Épargner malin : 5 stratégies pour préserver votre budget sans sacrifices

Épargner de l'argent facilement grâce à 5 stratégies adaptées. Découvrez comment préserver votre budget sans sacrifices avec des conseils pratiques et psychologie.

Céline Vallet

Publié le 1 mai 2026 · 3 min de lecture

La Psychologie de l'Épargne en France

L'épargne ne se résume pas à une affaire de chiffres. Elle relève avant tout d'un état d'esprit. En France, notre rapport à l'argent s'enracine dans des mécanismes psychologiques qui déterminent largement notre capacité à économiser.

Les Blocages Psychologiques Courants

1. La Peur de la Privation

Beaucoup de Français perçoivent spontanément l'épargne comme un renoncement. Cette association crée un frein psychologique puissant :

Sentiment de restriction permanente

Crainte d'une dégradation de la qualité de vie

Impression de "mettre sa vie entre parenthèses"

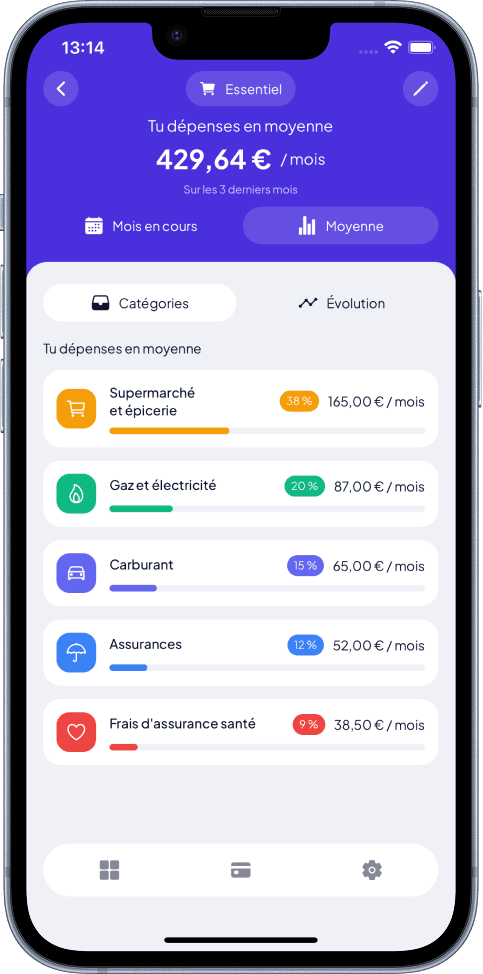

Pour accompagner cette prise de conscience, certains outils permettent d’illustrer concrètement qu’épargner ne signifie pas forcément se priver. Par exemple, l’analyse des moyennes des dépenses par catégorie dans des applications comme Moneyes aide à visualiser précisément où va l’argent, ce qui peut révéler des marges de manœuvre cachées sans changer radicalement son style de vie.

Analyse des moyennes de dépenses par catégorie Moneyes

2. Le Syndrome du "Jour J"

Un mécanisme mental courant consiste à repousser systématiquement la décision d'épargner :

"Je commencerai quand j'aurai une augmentation"

"Ce n'est pas le bon moment avec les charges actuelles"

"J'ai encore le temps d'y penser"

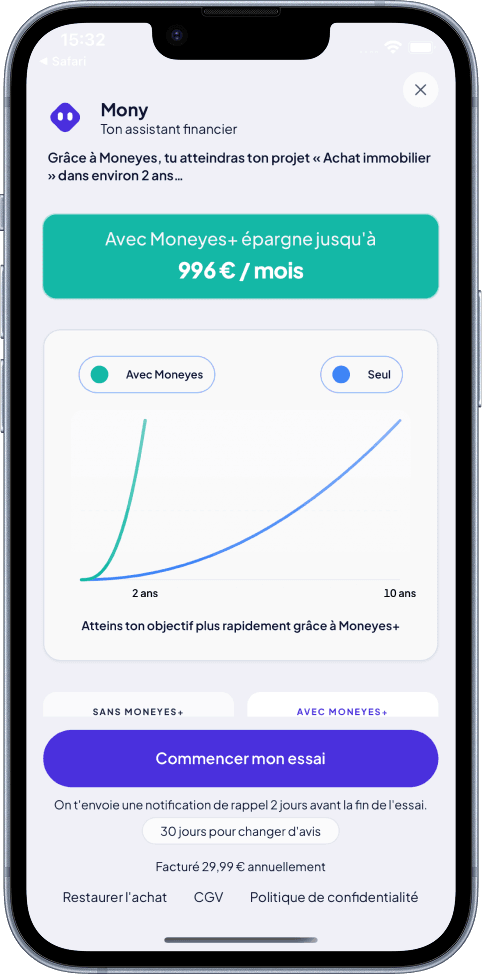

Pour dépasser cet effet procrastinateur, l'automatisation de la gestion budgétaire est un atout majeur. Par exemple, Moneyes propose un plan d'épargne personnalisé qui calcule automatiquement la capacité d’épargne réelle en fonction des revenus et dépenses récurrentes, ce qui peut motiver à démarrer rapidement sans attendre un changement extérieur.

Estimation capacité d'épargne avec Moneyes

3. La Comparaison Sociale

La pression sociale influence fortement nos comportements financiers en France :

Nécessité perçue de maintenir une certaine image

Influence de la consommation ostentatoire dans l'entourage

Difficulté à assumer publiquement une démarche d'économie

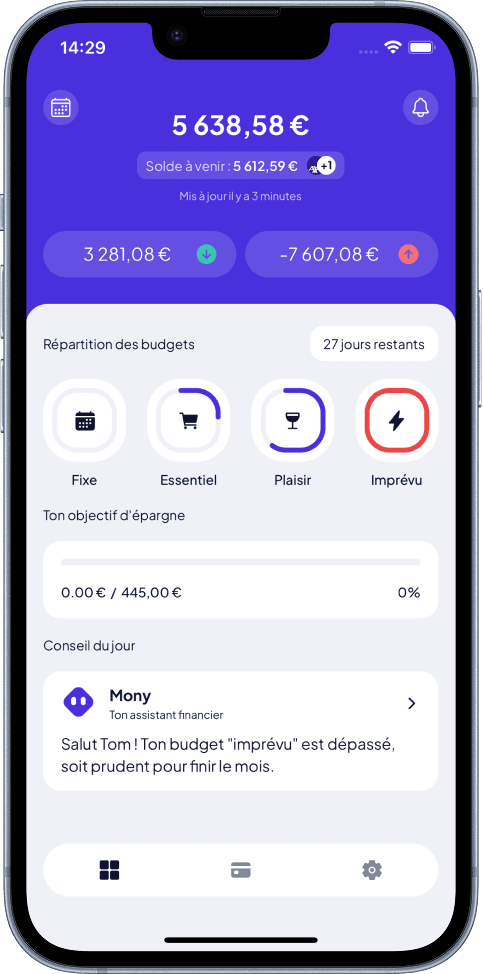

Dans ce cadre, disposer d’une vision claire et objective de sa situation financière, accessible en un clin d’œil, aide à se recentrer sur ses propres objectifs. L’écran d’accueil intelligent de Moneyes synthétise en temps réel solde, dépenses et budget restant, ce qui permet de se focaliser sur ses résultats personnels plutôt que de se comparer aux standards sociaux.

Gestion du budget en un clin d'œil avec Moneyes

Comprendre Son Profil d'Épargnant

Pour dépasser ces blocages, il faut d'abord identifier son profil psychologique face à l'argent.

Profil

Caractéristiques

Stratégies Recommandées

L'Anxieux

Stress permanent lié à l'argent

Approche progressive, objectifs courts

Le Spontané

Dépenses impulsives

Automatisation, budgétisation serrée

Le Perfectionniste

Attentes irréalistes

Objectifs flexibles, petites victoires

Le Réaliste

Vision pragmatique

Planification méthodique

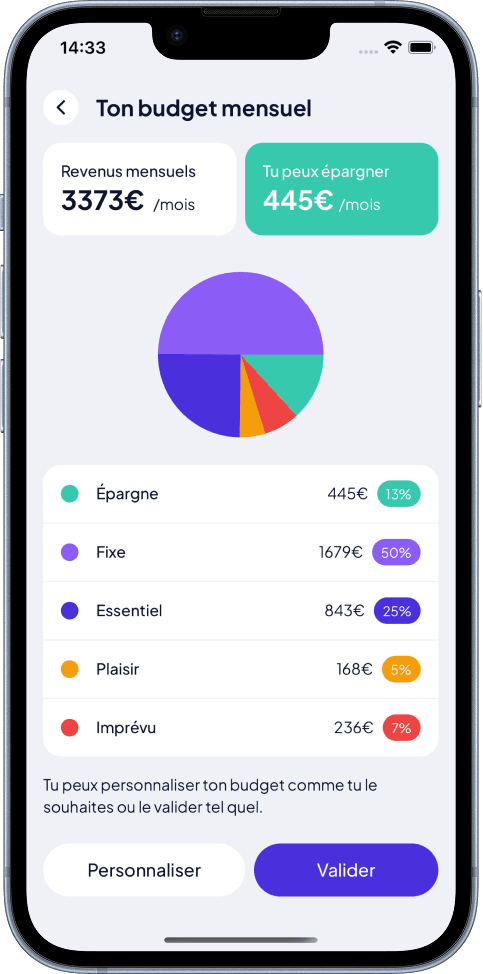

Par exemple, un épargnant spontané pourrait bénéficier d’une gestion budgétaire automatisée grâce à l’analyse des habitudes et la création d’un budget sur mesure par Moneyes, qui ajuste ses recommandations en fonction des préférences et corrections de l’utilisateur.

Budget sur mesure Moneyes

Transformer la Perception de l'Épargne

Changement de Paradigme

Épargner de l'argent ne constitue pas une punition, mais bien une forme de liberté :

Autonomie financière accrue

Diminution significative du stress

Capacité à envisager l'avenir sereinement

L'utilisation d'outils avec des prévisionnels financiers permet d’anticiper l’évolution du reste à vivre, ce qui renforce le sentiment de maîtrise et libère l’esprit des inquiétudes liées aux dépenses et imprévus.

Prévisionnel financier et reste à vivre Moneyes

Techniques de Motivation Positive

Visualiser concrètement ses objectifs financiers

Définir des récompenses personnelles à chaque palier atteint

Valoriser chaque étape d'épargne, même modeste

Ainsi, une application comme Moneyes aide à définir de petits objectifs d'épargne adaptés à sa situation réelle, offrant une progression visible et motivante.

Outils Psychologiques Pratiques

Journal Financier

Suivre ses progrès de manière régulière

Analyser ses motivations profondes

Repérer ses schémas de dépenses récurrents

Visualisation Régulière

Rassembler des images représentant ses projets futurs

Créer un tableau de progression visible

Simuler mentalement la réalisation de ses objectifs

Communauté et Partage

Rejoindre des groupes d'entraide financière

Bénéficier du coaching par les pairs

S'appuyer sur des expériences positives partagées

En complément, Moneyes facilite le suivi financier en centralisant toutes les informations nécessaires, ce qui peut servir de base concrète à un journal financier ou à la visualisation régulière des progrès réalisés.

Focus : Génération et Épargne en France

🔍 Données Clés :

Moins de 30 ans : 39% épargnent régulièrement

30-45 ans : Pic d'épargne à 52%

Plus de 45 ans : Stratégies d'épargne plus consolidées

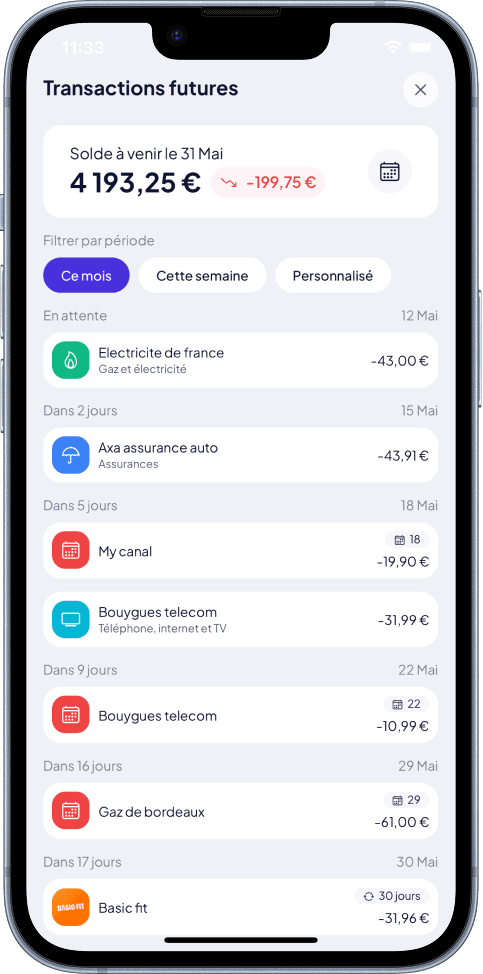

Cette segmentation est utile pour adapter ses méthodes d’épargne selon les priorités de chaque tranche d’âge. Par ailleurs, le calendrier prévisionnel des charges récurrentes proposé par certaines applications permet de mieux anticiper les obligations financières selon les phases de vie.

Une bonne application de gestion budgétaire comme Moneyes aide justement à fixer des objectifs réalistes et flexibles, s’ajustant au fil des mois grâce à l’apprentissage des habitudes utilisateur, ce qui évite l’effet de rigidité excessive.

Conseil d'Expert

"L'épargne est un voyage personnel. Chaque euro mis de côté représente une victoire, jamais une contrainte." - Sophie Martin, Coach Financier

Clés de Réussite

🌟 Pour Réussir :

Accepter sa relation personnelle à l'argent

Définir des objectifs adaptés à sa situation réelle

Cultiver la bienveillance envers soi-même

Considérer l'épargne comme un projet valorisant

L’usage d’applications intelligentes permet de traduire ces clés en actions concrètes, par exemple en générant un budget réaliste et en suivant l'évolution de la capacité d'épargne automatiquement.

En Résumé

Épargner de l'argent avec succès en France nécessite :

Une compréhension fine de sa propre psychologie

Des méthodes ajustées à son profil personnel

Une approche positive et progressive

Des objectifs motivants et accessibles

Retrouvez un Copilote Financier Intelligent avec Moneyes

Pour accompagner efficacement votre parcours d’épargne, des applications comme Moneyes offrent un véritable copilote financier personnel. En connectant simplement votre compte bancaire, Moneyes analyse automatiquement vos revenus, dépenses, abonnements et habitudes pour :

Générer un budget sur mesure et réaliste

Estimer votre capacité d’épargne en temps réel et définir des objectifs financiers personnalisés

Centraliser les données clés dans un tableau de bord clair pour une gestion du budget en un clin d'œil

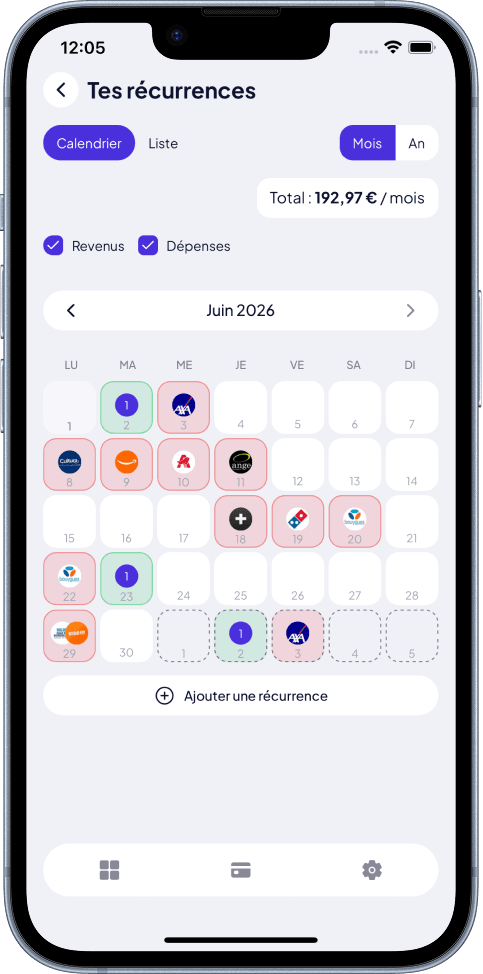

Proposer un prévisionnel financier pour anticiper vos dépenses et visualiser votre reste à vivre

Mettre en place un calendrier prévisionnel des charges récurrentes afin d’éviter les mauvaises surprises

Ces fonctionnalités facilitent une gestion financière sereine, modulable selon votre profil psychologique et vos objectifs personnels.

Découvrez comment Moneyes peut vous aider à mieux gérer votre argent et à transformer votre relation avec l’épargne en visitant : https://moneyes.onelink.me/naU0/blog

Faire un budget personnel pour mieux gérer vos finances, réduire la charge mentale et atteindre l’équilibre financier. Découvrez la méthode 50/30/20 pas à pas.

Abonnement téléphone : découvrez comment choisir l'offre idéale en fonction de votre profil et budget. Suivez notre guide pour éviter les erreurs et maîtriser vos coûts.

7 min de lecture · 26 juin 2026

Prêt·e à commencer ?

Reprends le contrôle de tes finances en 30 secondes

Aucune carte bancaire demandée. Sans engagement. Gratuit pour démarrer.