Budget mensuel à 1000 € : comment s’en sortir sans se priver (vraiment)

Gérer un budget mensuel de 1000 € sans se priver ? C’est possible. Découvrez des astuces concrètes, un plan réaliste et les outils qui vous aident à reprendre le contrôle sur vos finances, sans Excel ni prise de tête.

Céline Vallet

Publié le 9 avril 2026 · 3 min de lecture

Gérer un budget de 1000 € par mois en 2026, c’est un peu comme faire un marathon en tongs. C’est possible, mais faut avoir une bonne technique (et pas trop de frottement).

Que vous soyez étudiant, en transition professionnelle, ou simplement dans une période où chaque euro compte, voici un guide simple, sans chichi, pour reprendre le contrôle sur vos finances sans renoncer à tout ce qui vous fait plaisir.

Short

La règle 50/30/20 : un budget simple pour éviter les fins de mois difficiles

1. Posons les bases : 1000 € net par mois, c’est quoi vraiment ?

Avant tout, remettons les choses en perspective.

Voici une répartition réaliste d’un budget mensuel de 1000 € :

Poste de dépense

Budget conseillé

Astuce de survie

Logement (loyer, charges)

400–500 €

Colocation, APL, hébergement temporaire

Alimentation

150–200 €

Courses planifiées, stop au gaspillage

Transports

50–80 €

Abonnement transports publics, vélo

Téléphone/Internet

20–30 €

Offres low-cost, box partagée

Loisirs/abonnements

20–40 €

Netflix ou sorties, mais pas les deux 😉

Santé/assurance

20–30 €

Pensez à la complémentaire solidaire

Épargne

20–50 €

Même petit, l’automatiser change tout

Spoiler : Oui, on peut y arriver. Non, ce n’est pas toujours confortable. Mais c’est jouable.

2. Commencez par savoir… ce que vous ne savez pas

Beaucoup de gens pensent savoir où passe leur argent.

Mais entre les petits paiements invisibles (hello, café à 2,30 € tous les matins) et les abonnements oubliés, on peut perdre 100 à 200 € sans s’en rendre compte.

Étape 1 : Suivre ses dépenses sans s’arracher les cheveux

Deux options :

Fichier Excel fait maison (efficace si vous aimez les tableurs et le coloriage de cellules)

Appli comme Moneyes qui catégorise automatiquement vos dépenses, détecte les abonnements récurrents et vous donne un calendrier clair

Un peu comme avoir un comptable discret dans votre poche. Mais sympa.

3. Prioriser : les dépenses utiles vs. les “je mérite bien”

Spoiler : vous méritez bien, mais votre découvert ne sera pas d’accord.

Posez-vous ces questions :

Est-ce que cette dépense me rend utilement service ou me procure un vrai plaisir durable ?

Est-ce que je l’aurais faite si je devais payer en liquide devant quelqu’un ?

Faites la chasse aux “faux plaisirs” :

Livraison + frais cachés = 4 € x 10 = 40 € jetés

Applis mobiles non utilisées

Courses sans liste = danger immédiat (et toujours finir avec des chips + un pot de confiture bizarre)

4. Le piège des petits montants : votre pire ennemi

“C’est rien, c’est que 4 euros.”

Multipliez “rien” par 30 jours et vous comprendrez pourquoi votre compte est en PLS le 20 du mois.

Conseil : créez une “zone tampon”

Une mini réserve de 50–100 € que vous ne touchez qu’en cas d’imprévu (et non pour Uber Eats à 23h30).

5. Épargner (oui, même avec 1000 €)

“Je gagne à peine assez, je ne peux pas épargner.” Faux.

Épargner, ce n’est pas ce que vous faites avec ce qui reste. C’est ce que vous enlevez d’abord.

Même 10 € par semaine = 520 € en un an. Ça ne changera pas la face du monde, mais ça change une caution, un billet de train, une galère évitée.

Automatisez via virement programmé ou via Moneyes, qui peut vous suggérer un montant intelligent basé sur vos flux réels.

6. Les bons plans sans être radin (juste malin)

Courses : TooGoodToGo, applications anti-gaspi, marchés 30 min avant la fermeture.

Streaming : partage de comptes (officiellement ou officieusement, on ne juge pas).

Culture : Pass jeunes, musées gratuits certains jours, médiathèques (oui, c’est encore un truc).

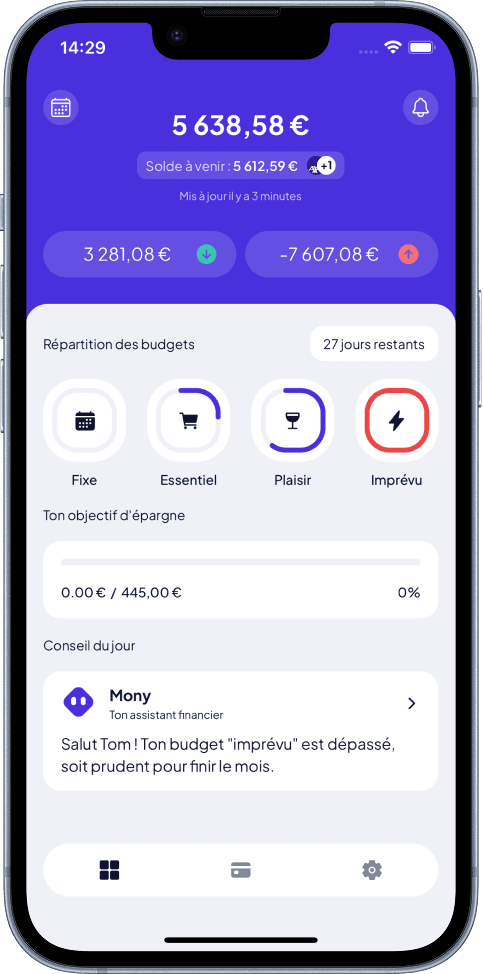

7. Comment Moneyes peut vous simplifier tout ça

Moneyes, ce n’est pas juste une appli pour regarder vos dépenses passivement.

Gestion du budget en un clin d'œil Moneyes

C’est un assistant intelligent qui :

Détecte automatiquement les fuites d’argent

Vous alerte avant des renouvellements automatiques (coucou Amazon Prime)

Classe vos dépenses et met en évidence les anomalies

Vous propose un calendrier budgétaire clair

Peut même suggérer des montants d’épargne adaptés à votre mois

Bref, une sorte de cerveau financier secondaire, mais calme, discret et sans jugement.

Conclusion : 1000 € ≠ misère, mais ça demande de la méthode

Vous n’avez pas besoin d’un tableau Excel géant, d’un plan d’austérité ou d’un doctorat en gestion.

Juste de la clarté, un peu d’organisation, et les bons outils.

Découvrez comment Moneyes peut vous accompagner dans vos économies au quotidien

Pour faciliter la gestion de votre budget et maximiser vos économies sans y passer des heures, Moneyes propose une solution simple et automatisée. En connectant vos comptes bancaires en toute sécurité, l'application :

Génère un budget sur mesure qui prend en compte vos revenus, dépenses et habitudes

Identifie automatiquement vos abonnements et charges récurrentes pour mieux les gérer

Propose un plan d'épargne personnalisé grâce à une analyse intelligente de votre capacité d’épargne

Offre une gestion de budget claire et accessible pour un suivi en temps réel de vos finances

Ces fonctionnalités vous aident à mieux comprendre où va votre argent, à réduire vos dépenses superflues et à anticiper l’avenir sans stress.

Pour en savoir plus et expérimenter dès aujourd’hui une gestion financière intelligente et adaptée, découvrez Moneyes ici : https://moneyes.onelink.me/naU0/blog

Marre d’Excel et des oublis ? Découvrez une méthode simple pour faire vos comptes personnels, suivre vos dépenses et reprendre le contrôle sur votre budget en 2025.

Découvrez la méthode japonaise Kakeibo, une approche centenaire pour reprendre le contrôle de vos finances. Comment Moneyes s'inspire de cette méthode pour offrir une gestion budgétaire personnalisée et simple.

Tu viens de décrocher ton premier job ? Félicitations ! Voici comment gérer ton tout premier salaire intelligemment, éviter les erreurs classiques et construire une base financière solide (sans devenir radin).

3 min de lecture · 9 avril 2026

Prêt·e à commencer ?

Reprends le contrôle de tes finances en 30 secondes

Aucune carte bancaire demandée. Sans engagement. Gratuit pour démarrer.