Gestion financière du couple : le bon choix en 2026

Relation amoureuse et gestion financière : découvrez comment choisir entre compte joint, séparé ou hybride en 2026 pour un couple épanoui.

Céline Vallet

Publié le 5 mai 2026 · 3 min de lecture

Les Modèles de Comptes Bancaires pour Couples

En 2026, la gestion financière au sein d'un couple dépasse largement l'alternative classique entre compte joint et comptes séparés. Les modèles se multiplient et s'adaptent aux réalités variées des couples d'aujourd'hui, avec des solutions qui respectent à la fois l'autonomie personnelle et les projets communs.

Panorama des Options Bancaires

Les couples français ont accès à trois modèles principaux pour organiser leur gestion financière :

Compte Joint Traditionnel

Un seul compte bancaire partagé par les deux partenaires

Transparence complète sur toutes les transactions

Gestion collective des revenus et des dépenses

Comptes Individuels Séparés

Chacun conserve son compte personnel

Indépendance financière maintenue

Participation définie aux dépenses communes

Modèle Hybride

Combinaison de comptes personnels et d'un compte commun

Flexibilité selon les postes de dépenses

Compromis entre autonomie et mutualisation

Critères de Choix Essentiels

Le choix du modèle adapté dépend de plusieurs facteurs concrets :

Écart de revenus entre les deux partenaires

Rapport personnel à l'argent et habitudes de consommation

Niveau de transparence souhaité dans la relation amoureuse

Projets à moyen et long terme : achat immobilier, enfants, création d'entreprise

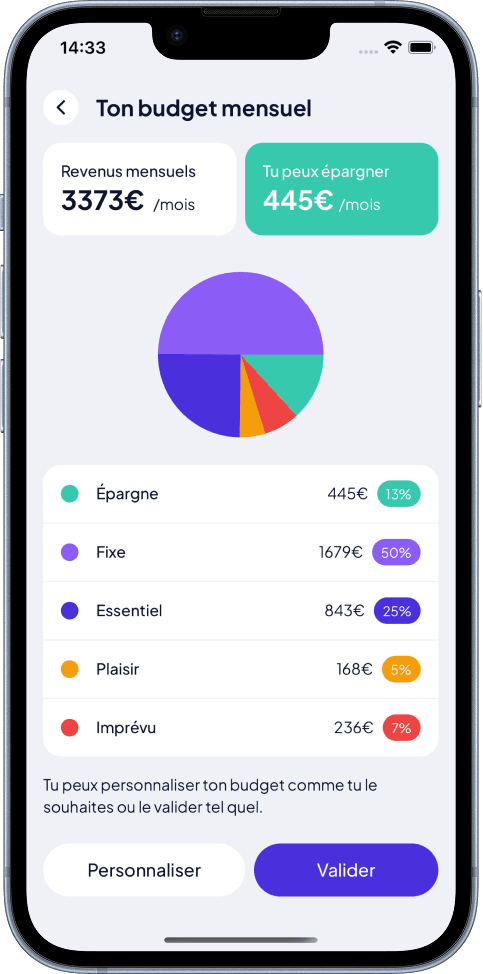

Pour mieux gérer ces critères complexes, des outils comme Moneyes peuvent s’avérer très utiles. Par exemple, Moneyes calcule automatiquement un budget sur mesure à partir des revenus et charges des deux membres du couple, facilitant ainsi la prise de décision sur la gestion commune ou séparée des finances.

Budget sur mesure Moneyes

Comparaison Détaillée

Modèle

Avantages

Inconvénients

Compte Joint

Transparence totale, gestion simplifiée

Risque de tensions sur les achats personnels

Comptes Séparés

Indépendance préservée, autonomie décisionnelle

Coordination nécessaire pour les dépenses communes

Modèle Hybride

Équilibre entre commun et personnel

Exige une communication régulière

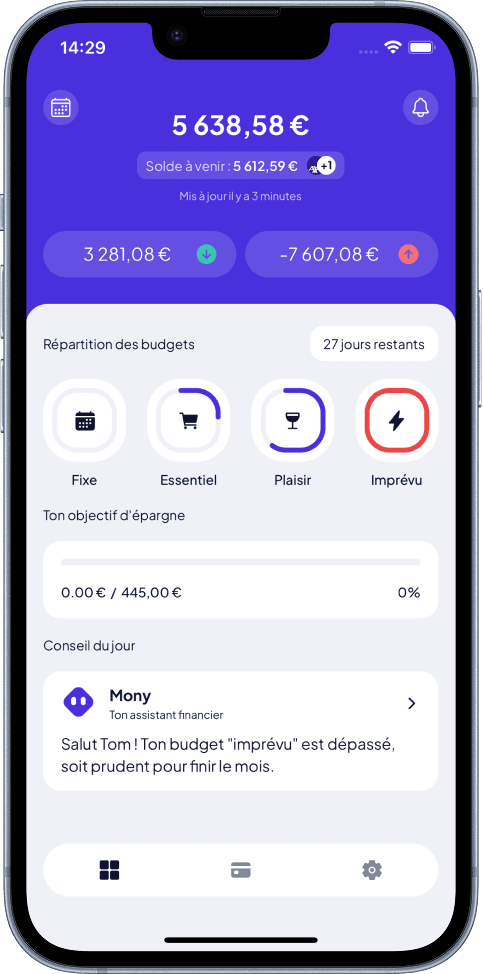

En parallèle, Moneyes propose un tableau de bord clair qui permet de suivre en un clin d'œil le budget de chacun, mais aussi celui du compte commun—un atout pour éviter les malentendus et optimiser la collaboration financière entre partenaires.

Gestion du budget en un clin d'œil Moneyes

Points de Vigilance Juridiques

⚠️ Aspects importants à considérer avant d'ouvrir un compte joint :

Un compte joint engage solidairement les deux titulaires : chacun peut être tenu responsable des découverts ou dettes

En cas de séparation, les fonds sont présumés appartenir à parts égales aux deux co-titulaires

Les banques appliquent des règles spécifiques pour la clôture ou la transformation d'un compte joint

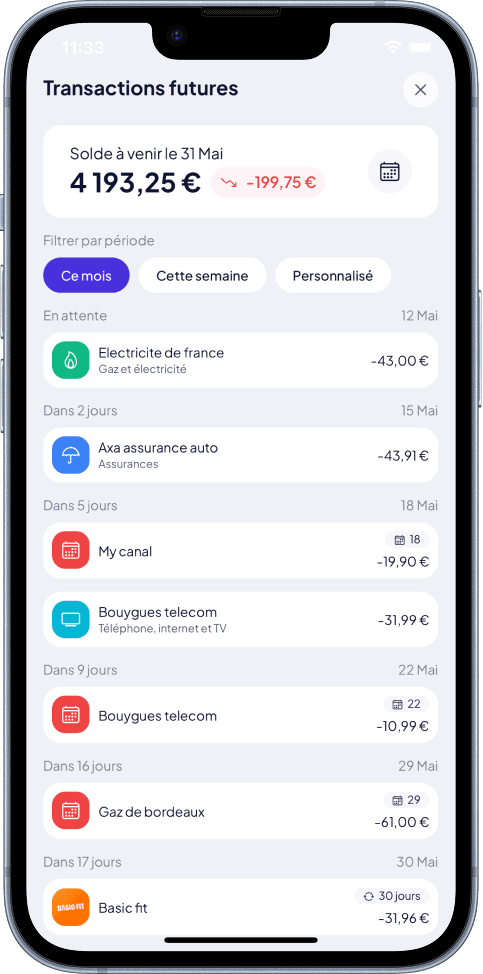

Moneyes peut aider à anticiper les impacts financiers de ces situations grâce à son prévisionnel financier qui visualise le reste à vivre en tenant compte des engagements communs et personnels.

Prévisionnel financier Moneyes

Recommandations Pratiques

Pour choisir en connaissance de cause :

Abordez ouvertement vos priorités financières et vos zones de sensibilité

Réévaluez votre organisation tous les ans ou lors de changements majeurs (mariage, naissance, évolution professionnelle)

Acceptez les ajustements : aucun modèle n'est figé

Consultez un conseiller bancaire pour comprendre les implications fiscales et juridiques

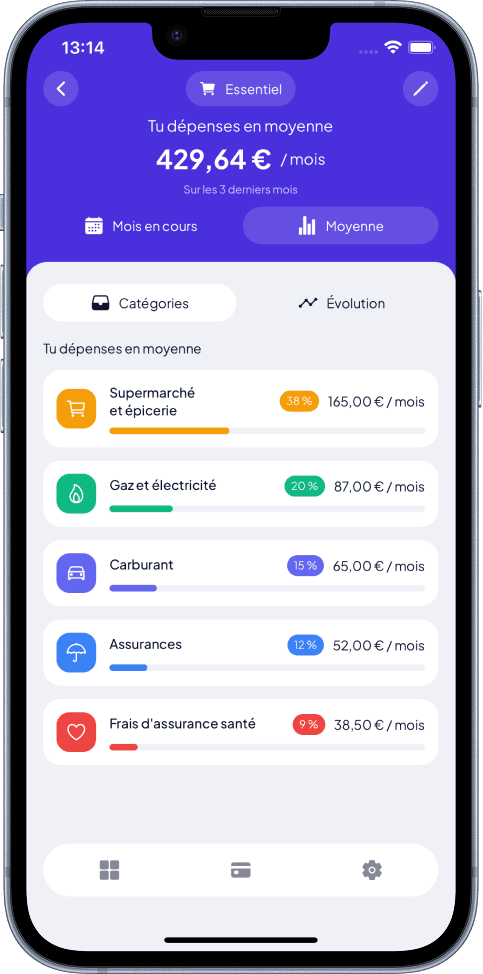

En complément de ce dialogue, l’analyse automatique des dépenses par catégorie, disponible dans des applications comme Moneyes, permet aux couples de visualiser précisément quelles sont leurs principales sources de dépense (logement, loisirs, alimentation) et ainsi ajuster plus efficacement leur budget commun ou individuel.

Moyennes des dépenses par catégorie Moneyes

Tendances 2026

Les dernières observations montrent une adoption croissante du modèle hybride, qui reflète l'évolution des relations amoureuses vers davantage de :

Transparence assumée sur les finances

Respect de l'autonomie individuelle

Collaboration pragmatique sur le budget couple

Ce modèle permet notamment de financer sereinement des weekends en couple via le compte commun tout en préservant la liberté de chacun sur ses dépenses personnelles. Des applications intelligentes peuvent accompagner cette gestion mixte en détectant automatiquement les abonnements communs et personnels, et en construisant un calendrier prévisionnel personnalisé pour anticiper les charges à venir.

Le meilleur modèle de gestion financière pour un couple est celui qui :

Correspond aux valeurs et tempéraments de chaque partenaire

Renforce la confiance mutuelle plutôt que de créer des frictions

Facilite le quotidien sans complexifier inutilement la gestion des dépenses communes

La réussite repose sur trois piliers : un dialogue régulier, une confiance réciproque et la souplesse nécessaire pour ajuster le système en fonction de l'évolution de votre relation et de vos projets.

Mieux gérer les finances de couple avec Moneyes

Pour approfondir la gestion de votre budget à deux, Moneyes propose plusieurs fonctionnalités clés adaptées :

Budget sur mesure : création automatique d’un budget commun et individuel au plus proche de la réalité financière du couple.

Gestion du budget en un clin d'œil : une vue centralisée du solde, dépenses, budget restant et capacité d’épargne.

Prévisionnel financier : anticipation des dépenses à venir pour éviter les surprises et mieux planifier.

Détection des abonnements et charges récurrentes : visualisation précise des paiements mensuels communs ou personnels.

Analyse des moyennes de dépenses par catégorie : comprendre et ajuster ses habitudes pour optimiser le budget familial.

Ces fonctionnalités facilitent non seulement la prise de décision, mais aussi le dialogue sur les enjeux monétaires quotidiens du couple.

Pour découvrir comment Moneyes peut vous aider à reprendre le contrôle de vos finances en couple simplement et efficacement, rendez-vous sur : https://moneyes.onelink.me/naU0/blog

Faire un budget personnel pour mieux gérer vos finances, réduire la charge mentale et atteindre l’équilibre financier. Découvrez la méthode 50/30/20 pas à pas.

Abonnement téléphone : découvrez comment choisir l'offre idéale en fonction de votre profil et budget. Suivez notre guide pour éviter les erreurs et maîtriser vos coûts.

7 min de lecture · 26 juin 2026

Prêt·e à commencer ?

Reprends le contrôle de tes finances en 30 secondes

Aucune carte bancaire demandée. Sans engagement. Gratuit pour démarrer.